当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

ビジネスパートナーは平成11年11月に設立された、スモールビジネスローンをはじめとして不動産担保ローンやファイナンスリースなど、主に個人事業主や中小企業向けの商品を提供している企業です。

ビジネスローンを選ぶ際に信頼性を重視する方も多くいるため、その点からおすすめできる企業の一つとして挙げられます。

当ページでは、そんなビジネスパートナーの金利や限度額、契約までの流れ、注意点などについて解説していきたいと思いますので、気になる方は一読してください。

関連記事:ノンバンクのビジネスローン10社を比較

審査スピードは最短「即日」で可能

パソコンやスマホなどインターネットで申込できる

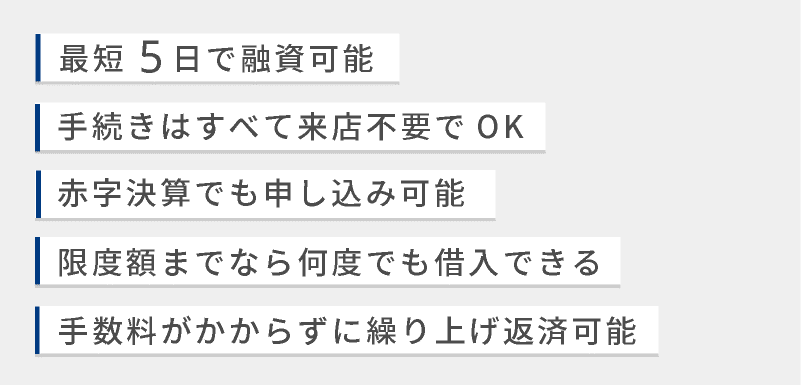

審査通過後最短「5日」で融資が可能

対応地域は日本全国となっている

実質年率は9.98%~18.0%・限度額50万円~500万円

年会費・入会金・手数料が不要

保証人や担保は不要・赤字決算でも申込できる

ビジネスパートナーの特徴は?

ビジネスパートナーは法人や個人事業主の方が申込みを行うことが出来る、経営目的に使えるローンです。

個人向けカードローンなどでは利用不可能な事業性資金として使えるのは、資金繰りに余裕を作りたい経営者の方にとって大きなメリットとなります。

ここからは、ビジネスパートナーの特徴を見ていきたいと思います。

| 名前 | ビジネスパートナー |

|---|---|

| 商品名 | スモールビジネスローン |

| タイプ | カードローン型 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短5日 |

| 限度額 | 50万円~500万円 |

| 実質年率 | 9.98%~18.0% |

| 遅延損害金 | 20.0%(実質年率) |

| 対応地域 | 全国 |

| 来店 | 不要 |

| 無利息期間 | – |

| 申込対象 | 満20歳から満69歳 |

| 保証人・担保 | 原則不要(法人は代表者の連帯保証が必要) |

| 個人事業主 | 〇 |

| 必要書類 | 法人:本人確認書類・印鑑証明書・登記事項証明書・決算書(直近2期分) 個人事業主:本人確認書類・印鑑証明書・確定申告書(直近2年分)・所定の借入計画書 |

| 返済方式 | 借入時残高スライド元金定額リボルビング |

| 返済期間・回数 | 最長5年・60回以内 |

| 費用 | 契約締結費(印紙代) |

| 登録番号 | 関東財務局長(4)第01500号 |

| 貸金業協会会員 | 第005722号 |

| 所在地 | 東京都新宿区新宿6-27-56 新宿スクエア6F |

融資まではどれくらいかかる?

ビジネスパートナーは申込みを行ってから審査を行ってくれるのは最短即日となっています。遅くても原則として翌営業日までには審査回答がされます。

必要な書類が揃えば最短即日で審査回答が行われます。

ですから、書類の提出をスムーズに行うことが出来れば申し込みを行った数日後(最短5日)に融資を受けることが出来る可能性があります。

申し込みを行ってから入金までの時間が少しでも短い方が良い、ほとんどの方がそう思っているはずです。

そんな方にビジネスパートナーはおすすめ出来る商品の一つです。

法人の借入として求めれる条件はいくつかありますが、その中の一つに「速さ」があります。それを考えると最短即日で審査を行ってくれるビジネスパートナーは事業系カードローンとして優秀なサービスであると言えます。個人経営者にも門戸を開いていますので、危機状況を回避したいならスピード重視で考えてみるのも方法の一つでしょう。

手続きはすべて来店不要でOK

ビジネスパートナーのスモールビジネスローンは、来店不要で手続きが完了します。

そのため、全国どこの場所からでもお申し込みが可能です。

オンライン上で審査や契約の手続きが完了し、必要書類もスマホやパソコンでアップロードできます。

また、セブン銀行のATMからも借入金の返済や融資申し込みができます。

全国展開しているビジネスパートナーは、店舗へ足を運ばずとも手続きが可能なため、多忙な事業者や中小企業経営者からは嬉しいサービスとして高い支持を得ています。

赤字決算でも申し込み可能

ビジネスパートナーの審査では、過去の業歴やその他での融資履歴、売上および経営状況など、様々な要素が総合的に評価されます。

将来展望を加味しながら事業計画や利益見込みなどの側面から、赤字決算にも柔軟に対応しています。

また、既存の赤字評価についても、原因や対策に関する的確な説明があれば通過することもあります。

ただし、赤字決算の場合、借入限度額が制限される場合がありますが、しっかりとした返済計画や将来の事業計画を立てることで審査通過につながっていきます。

審査で決定した限度額までなら何度でも借入できる

ビジネスパートナーのスモールビジネスローンはカードローン型のビジネスローンです。

審査を通過することで、決まった限度額内で何度でも貸し出しを受けることができます。

専用カードを活用すれば、1万円単位での追加融資を受けることができます。

また、振込融資に関しては、10万円単位での追加融資も可能です。

スモールビジネスローンでは、追加融資を受ける場合でも再度審査を受ける必要はなく、限度額内である場合には、何度でも追加融資が可能です。

この点が一般的な銀行融資などと異なる特徴です。

スモールビジネスローンは繰り上げ返済可能

ビジネスパートナーで提供されるスモールビジネスローンは、繰り上げ返済に対応しています。

返済期間中、繰り上げ返済することで元金を減らし、返済期間を短縮することができます。

繰り上げ返済は手数料無料なので、コストがかからずに借り入れ金を返済することができます。

ビジネスパートナーは口座振込、セブン銀行ATM返済、の2つから返済方法を選択することができます。

特にATM返済は、24時間いつでも返済が可能なため非常に便利です。

利用が向いている業種や業態は?

ビジネスパートナーはビジネスローンの中でもユーザーが多いことで知られています。

いわば老舗ですので利用している法人企業も多岐に渡ります。

口コミやユーザーレビューを通して、利用に向いていると思われる業種や業態を考えてみましょう。

1.中小法人もしくは個人事業者

限度額が500万円までとなっているため、上場企業レベルの大手経営者ですと少し物足りなく感じるかもしれませんが、個人事業者や中小法人にとってはちょうどいいサイズ感と言えます。

また総量規制の対象外ですので個人事業者の方が大きな利用を行う事も可能です。

2.地方を拠点にしている

どうしても地方ですと借入先が限定されてしまいますが、ビジネスパートナーはWEBで申込や手続きを行え、借入もセブン銀行ATMが使えるので、どこに拠点を構えている法人の方であっても便利に使うことができます。

また札幌や仙台、新潟、名古屋、大阪、福岡にも支店があるのも安心できるポイントです。

ビジネスパートナーのデメリットを解説

銀行と比較すると金利が高め

ビジネスパートナーが提供しているスモールビジネスローンは、銀行の融資よりも高い金利が設定されています。

それは、貸し手のリスクが高くなることがポイントであり、非銀行系の貸金業者であることがその理由です。

一方で、銀行では融資金利が比較的低く設定されています。

これは、審査が厳格であったり貸し倒れリスクが少ないことなどが原因です。

スモールビジネスローンは銀行から融資を受けられなかったり、急ぎの資金調達が必要だったりする場合に利用されることが多く、高めの金利でも必要なケースということが多くあります。

限度額が低い

ビジネスパートナーのスモールビジネスローンは、最高300万円までの限度額であり、銀行の融資に比べると少し低めです。

そのため、大きな資金調達が必要な場合は、他の金融機関を検討する必要があるかもしれません。

ただし、小規模事業を営んでいる場合や不意の出費があった際には、必要最小限の融資を受けたいときがあるかもしれません。

そのようなケースでは、スモールビジネスローンは手軽に利用できる選択肢となります。

利用できるATMが少ない

ビジネスパートナーのスモールビジネスローンは、利用できるATMがセブン銀行ATMのみとなります。

そのため、セブン銀行のATMが近くにない場合は、借入・返済に不便に感じる可能性があります。

また、利用するには、1万円以下は110円、1万円を超えると220円の手数料がかかってきます。

ビジネスパートナーの審査について

銀行はじめとした一般的な金融機関で借入れするときは、中小企業や個人事業主はどうしても審査に不利となります。

これは収入の安定性など、職業的属性の観点から見て、どうしても立場が弱くなってしまうためです。

しかし、ビジネスパートナーは個人経営者や中小企業を対象とした経営者に特化した専用の金融商品となりますので安心して申し込みを行うことができます。

審査では、業歴・業種、他社での借入、売上や経営指標など様々な面から総合的に判断されます。

また、決算内容だけで審査するのではなく、過去の実績やこれからの事業計画、利益の見込みなどの将来的な面からも判断してくれるので、赤字決算でも申し込みが可能となっています。

年齢制限は?

ビジネスパートナーは、融資条件となる年齢制限が満20歳以上満69歳以下に設定されています。

そのため、ご年配の個人事業主や会社経営者の方でも契約することが可能になっています。

一般的な貸金業者の自営者ローンは年齢が満65歳までとなっているため、ビジネスパートナーなら年齢制限で悩む心配がありません。

契約までの流れは?

ビジネスパートナーは初めて借金したい時の申し込み方法も難しいものではなく、契約まで4ステップとなっています。

- 申し込み

- 仮審査

- 必要書類の提出

- 審査

- 審査結果の連絡

- 契約・借入

まずは簡易な情報をオンラインから入力します。

次に仮審査を行います。その次に担当者より仮審査の結果の連絡がきます。

仮審査が通ったあとはいよいよ本審査にいくため必要書類を提出します。

この時審査は書類が揃い次第開始されますので、全て揃えてから必要書類をまとめて提出するとスムーズです。

最後に審査結果の連絡を受けて申し込みの流れは終了となります。

このようにスピーディに融資の申し込みができます。

時間を取られない時の申込方法は?

ビジネスパートナーは、申込み完了した翌営業日には融資可能かどうかの結果がわかることになります。

その通知は電話によって行われますので、郵送やメールの様に届いても気づかない様なことにはなりにくく、電話に出られる状態であれば確実に結果を聞くことが出来ます。

郵送で申込書を送ることも可能ですが、ビジネスパートナーに書類が届いてからの手続き開始となりますので、お急ぎの方はWEBからの方が申込みを行ってから審査結果が出るまでの時間の節約が出来ます。

個人経営や中小企業の方は営業と現場、そして経理仕事などを少人数(または1人)でこなさなければいけませんよね。

よって日々忙しい方が殆どのはず。そんな多忙な方でも、WEB申込でしたら24時間何処からでも手続きが可能となります。

出張先や移動中でもインターネット環境さえ整っていれば端末から短時間で申込みすることが出来ます。

土日祝日も関係なく申込が行えるので、場所や時間に縛られる事がありません。

外部サイト:ビジネスパートナー公式サイト

ウェブを利用して申し込みができるビジネスパートナーですが、申し込みの入力情報にミスがあった場合、急いで貸してもらう際には大きなロスとなってしまいます。当然ビジネスパートナーだけではなく他のキャッシング業者などでも一緒なので、申し込みの手続きは間違えのないように何度もチェックしながら進んでいくように心がけてください。

提出書類を用意しておきましょう

審査は書類が揃ってから開始されることになります。

審査には提出書類が幾つか必要となりますので、それらの書類を前もって準備しておくことが審査時間の短縮に繋がります。

-

法人の場合

- 本人確認書類

- 決算書(2期分)

- 登記事項証明書

- 印鑑証明書(個人用・法人用)

-

個人事業主の場合

- 本人確認書類

- 確定申告書(2年分)

- 印鑑証明書

- 所定の借入れ計画書

このように最短即日で審査回答というスピードは書類が揃っていないとできないことですので、急いでいる時こそ事前準備が大切ということになります。

書類を提出する時の注意点

注意するポイントは3つです。

1つ目は『発行年月日』です。(決算書以外の)それぞれの書類に対して、発行後3ヶ月以内のものと決められています。少し前に取得したものがあるからと利用するのではなく、きちんと年月日を確認することが大切です。

2つ目は『用意する量』です。決算書であれば2期分、確定申告書であれば2年分が原則として決められています。

3つ目は『本人確認書類の内容』です。住所の変更などをし忘れていたり、免許の有効期限がきれたりということはありませんか?

これら3つのポイントは不備が発生しやすい点なので、きちんとおさえておきましょう。

カード発行の方法は?

ビジネスパートナーはカードを利用すればセブン銀行ATMで借り入れすることができます。

カードは担当者に依頼をすると、契約状況を見て発行してくれます。

3営業日後ほどでカードが届くので、届いたら同意書に暗証番号を記入してから返信用封筒で送り返します。

4桁の暗証番号が登録完了した段階でカードが使用可能になりますので、実際に来店する必要がありません。

借り入れ方法について

ビジネスパートナーの借入方法は2つあります。

-

借入方法

- 銀行振込による融資

- 提携ATM(セブン銀行ATM)

通常の法人融資の場合ですと、電話や店舗に出向いて追加利用の申し出を行い、さらなる審査の結果、資金を融通してもらうという形でしたが、ビジネスパートナーなら利用限度額の範囲内で繰り返し自由に借入ができます。

しかもセブン銀行ATMを使用したカードキャッシングができるため、24時間365日いつでも資金を引き出すことができます。

振り込みの場合、10万円以上1000円単位で、セブン銀行ATMの場合、1万円以上1万円単位で限度額を超えなければ何度でも繰り返し融資を受けることが出来るので、ちょっとした用途でも利用出来る便利な商品です。

契約さえ済ませておけば、いざ資金が必要になった時もスピーディーに指定日に口座へ資金を振り込んで貰うこともできます。

追加審査などに時間や手間がかかっていた従来のパターンと比べると多くの面でメリットがあることがわかるでしょう。

AGビジネスサポートもカードで借入可能

契約から融資まで最短即日で資金調達が可能なAGビジネスサポートでは、カードローンタイプを選択することができます。

カードローンを使うことで、銀行に行って手続きをせずとも近くにあるセブンイレブンのATMや東京スター銀行、アイフルの提携ATMなどから借り入れすることができるため、ビジネスローンでありながら土日などでも問題なくキャッシングすることができ非常に便利です。

ビジネスパートナーとの違いは、「融資スピード・限度額・金利・利用できるATM」などとなっています。

融資スピードはビジネスパートナーは最短5日融資ですが、AGビジネスサポートはスムーズにいけば最短即日融資とスピーディにお金を借りることが可能です。

限度額はAGビジネスサポートは最大1000万円までとなっていますが、新規借入時は500万円までですのでビジネスパートナーと変わりがないといえます。

金利は下限に違いがあります。ビジネスパートナーは9.98%、AGビジネスサポートは5.0%、はじめから下限金利が適用されることは殆どありませんから、金利に関しても違いがあると言いましたが、実質あまり変わりはないといえますね。

利用できるATMはアイフルの提携ATMが利用できるため、AGビジネスサポートの方が多く便利に利用できるようになっています。

利便性を求める場合はAGビジネスサポートがおすすめです。

関連記事:AGビジネスサポートの特徴を解説

無担保無保証で契約可能?

ビジネスパートナーは法人の場合は代表者が連帯保証となる必要がありますが、個人事業主の場合は保証人不要となっています。

そして、法人・個人事業主問わず無担保で利用できます。

保証人になってくれる人を探すというのは本当に大変なことなので、無保証で契約出来るかどうかというのは借入先を選ぶ時には重要になってきます。

いくら親しい中だとしても保証人を依頼されたら良い顔はされないでしょうし、頼んでOKして貰えてもその結果、人間関係が破綻してしまうこともあり得るでしょう。

このようなことを考えると、無保証で契約ができるというのは大きなメリットとなります。

契約締結にかかる費用は?

ビジネスパートナーの契約締結時にかかる費用は「印紙代(実費)」のみとなります。

年会費や入会金・カードの発行手数料・事務手数料などが必要となる会社もありますが、ビジネスパートナーは上記のような手数料がかかることは一切あません。

お金に困っているから融資を依頼しているのに、契約締結に様々なお金が発生してしまうのは困ってしまいますよね。

印紙代といっても、自分の会社とビジネスパートナーとで契約を結ぶ際に必要な書類に貼る「収入印紙代」なのでそこまで高額になることはありません。

この代金は借入金額に応じて変化しますが、最大で500万円の契約となりますので、最高でも2000円の収入印紙代ということになります。

契約までに必要なお金や書類が少ないからこそ経営者の方でも当日審査を受ける事が可能なんです。

ですから企業サイドには大きな負担や手間をかけずに契約できるというのが一つの魅力となっています。

返済方式は?

返済方式は借入時残高スライド金定額リボルビング返済のみとなっています。

返済を繰り返し残高が減っていけばいくほど支払利息額は減っていきますので、段々と負担が減っていきつつ、着実に返済が進んでいきます。

返済期間は最長5年で、返済回数は最大60回となっていますので、貸し付けを受けたあとにも完済まで余裕を持った期間を設定できます。

計画的で無理のない返済プランを練ることができます。

創業3年未満の法人でも利用できる?

ビジネスパートナーで借り入れを行う際に必要な提出書類には2期分の決算書などが含まれますが、それらの条件を満たすことが出来れば創業3年など業歴が浅い企業でも利用は可能です。

ビジネスパートナーの融資対象は『法人または個人事業主』となっており、業歴に関しては特に触れられてはいません。

ですが必要書類の欄をチェックしてみると法人の場合は原則として直近2期分の決算書が、個人事業主の場合は原則直近2年分の確定申告書が必要となっています。

他にも本人確認書類や登記事項証明書なども必要ですが、業歴に関するのは決算書や確定申告書ですので2期分(2年分)という条件を満たすことが出来れば融資を受けられる可能性は高くなります。

もちろんあくまで原則ですので2期分が用意出来ないとしても相談してみる価値はあります。

業歴3年未満など短くても、このビジネスローンなら諦める必要はありませんね。

ビジネスパートナーの不動産担保ローン

不動産担保ローンを提供するビジネスパートナーはビジネスローンの中でも特に人気の高い業者の一つです。

1999年に創業されて以来、順調に顧客を増やしており、日本貸金業協会への登録もしっかりと行っている許認可を正式に受けた安全な会社です。

口コミ投稿数も多いため利用者が多い事も分かります。

| 商品名 | 不動産担保ローン |

|---|---|

| タイプ | カードローン型 |

| 審査スピード | 最短即日(審査回答は原則翌営業日) |

| 融資スピード | 最短5日 |

| 限度額 | 100万円~10億円 |

| 実質年率 | 2.5%~15.0% |

| 遅延損害金 | 20.0%(実質年率) |

| 対応地域 | 全国 |

| 申込対象 | 満20歳から満69歳 |

| 担保 | 土地・建物 |

| 保証人 | 原則不要(法人は代表者の連帯保証が必要) |

| 個人事業主 | 〇 |

| 必要書類 | 法人:本人確認書類・商業登記簿謄本・納税証明書・決算書(直近2期分)・固定資産課税台帳・返済予定表 個人事業主:本人確認書類・納税証明書・確定申告書(直近2年分)・所定の借入計画書・固定資産課税台帳・返済予定表 |

| 返済方式 | 借入時残高スライド元金定額リボルビング |

| 返済期間・回数 | 最長20年・240回以内 |

| 契約締結費 | 不動産調査費用・登記費用・印紙代 |

| 詳細 | 公式ホームページ |

使い勝手の良さが特に評判

ビジネスパートナーの不動産担保ローンの魅力の一つが使い勝手の良さです。

独自のローンカードが発行されて限度額内での繰り返しの利用ができます。

またローンカードは全国のセブン銀行ATMで使えますので、場所によっては24時間活用することが可能です。

大口融資の良さとカードローンの良さの両方を持っているため口コミでの評価されています。

審査結果は翌営業日回答

ビジネスパートナーは不動産担保ローンにおいても最短即日で審査を受けられ、原則として審査結果を翌営業日に受け取る事が可能です。

融資までは最短5日となっていますので近々期限が迫っている支払いがあるなどという場合には事前に審査を受けておくのも良いでしょう。

申込はインターネットからが便利

ビジネスパートナーの不動産担保ローンはインターネットからの申し込みに対応しています。

申請手続きは公式サイトからシンプルな内容を送信することで完了します。

その後連絡を待って手続きを進めていけば、原則翌営業日での結果受け取りとなります。

融資までの6ステップとは?

1.最初の段階は公式サイトからの申し込みです。

2.第二段階は折返しの連絡です。

3.大まかな聞き取り調査が行われます。

4.次に必要な書類を提出します。

5.提出書類は法人や個人事業主など状況によって変わりますので担当者へ確認が必要です。

6.その後審査結果と融資条件についての回答があり、契約段階に移ります。

契約締結後は口座への振り込みが迅速に行われます。

ローンカード発行で便利に使える

今までの不動産担保ローンと決定的に違うのはローンカードの発行です。このカードがあるため便利さが格段にアップしています。

欲しい時にすぐに使えるというだけでなく繰り上げ返済も随時可能ですので、利息を低く抑えておきたい方にもおすすめです。

年率について

ビジネスパートナーの不動産担保ローンでは通常のビジネスローンよりも低金利での利用ができるため、利息負担を減らすことが可能です。

不動産担保フリーローンでは年率2.50%~15.0%です。

手数料はかからず利用できますが、実費として根抵当権設定費用、不動産評価費用、印紙代などの費用が掛かってきます。

最大10億円の大口融資も可能

不動産担保ローンでは最大10億円までの融資に応じてくれますので、中小企業にとどまらず規模の大きな法人企業でも利用価値があります。

また高限度額を設定してもらえば、より低金利で使う事が期待できます。

担保として有効なのは?

ビジネスパートナーの不動産担保ローンでは、既に抵当権が設定された物件でも契約の可能性があります。

登記順位を問わずに相談に応じてくれるため、他社での利用が難しいと判断されたケースの担保物件でも利用できるかもしれないのです。

また代表者など会社名義以外の担保でも融資可能となっています。

女性経営者も利用できる?

ビジネスパートナーでは男女問わず利用が可能です。女性経営者だからと言って差別をされることはありません。

口コミ投稿を見ても女性の利用が確認されていますので安心して申込ができます。

公式サイト上では『将来性を考慮した独自に審査基準』を持っている事が明記されています。

| 商号 | 株式会社ビジネスパートナー |

|---|---|

| 本社所在地 | 東京都新宿区新宿6-27-56 新宿スクエア6F |

| 設立 | 1999年11月 |

| 資本金 | 2億2,375万円 |

| 登録番号 | 関東財務局長(2)第01500号 |

| 加入団体 | 日本貸金業協会会員 第005722号 |