当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

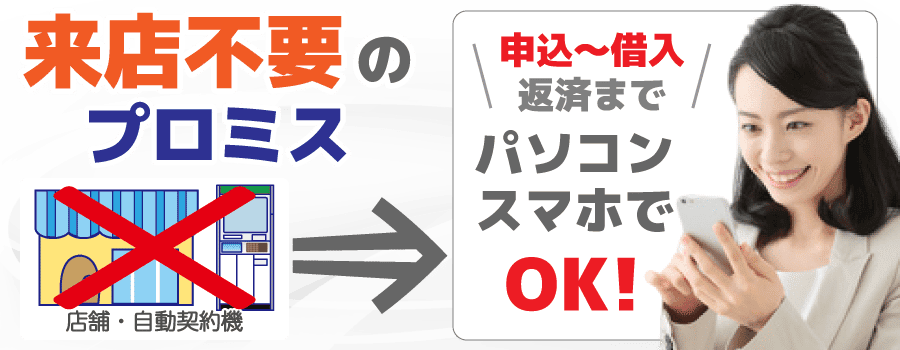

今日中にプロミスでお金を借りる方法

プロミスは最短3分融資も可能となっているため、今日中にお金を借りるときに適したカードローンとなっています。

また、総合的に見てもユーザーからの評価が高く初めての人でも安心して利用できるようになっています。

最近は、女性を含めて多くの方が一時的な借り入れを希望されるケースが増えていますが、これまでそうしたサービスに馴染みがない人ですと、戸惑いや不安もあることでしょう。

f

当ページでは『今日中にプロミスでお金を借りる方法』や、必要になる書類、申し込みをする際に気を付ける点などを解説していきますので、急ぎで借り入れをしたいとお考えの方もしっかりと確認していってくださいね。

スマホで申し込み~借入まで完結!

24時間振り込み可能!手数料0円

|

|

スピード最短3分融資

限度額 融資額 800万円まで

実質年率実質年率 2.50%~18.00%

最短3分融資対応のプロミスは、土日祝日でも申込の受付・スマホで全てが完結するので来店不要となっています。

初めてなら30日間利息0円となっているためお得です。郵送物なしカードレスでの契約が可能なためバレずに借り入れができます。

| 融資時間 | 最短3分 |

|---|---|

| ご融資額 | 融資額 800万円まで |

| 貸付利率 | 実質年率 2.50%~18.00%※新規契約の方が対象となります。 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 遅延損害金 | 20.0%(実質年率) |

| 申込対象者 | 年齢18歳以上74歳以下※のご本人に安定した収入のある方 当社基準を満たす方(※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・回数 | 最終借入後原則最長6年9ヶ月 1~80回 |

目 次

申し込み方法

『WEB・自動契約機・プロミスコール』

自動契約機は、全国に設置しているので、自動契約機で申し込みをして併設されているプロミスのATMで融資を受けるということも可能です。

他にも今日中にお金が必要という場合は、WEBで申し込んでローンカードの受け取りだけ自動契約機で行うことで時間の短縮が可能という方法もあります。

それと、カードローンの融資は先ほどお伝えした通り、最短3分で終わります。

最短の時間で済ませるためにも正確な自身の情報、特に借り入れ等の支出があれば素直に知らせて明瞭にしておくようにしましょう。

それぞれの申し込み方法によって対応時間が異なりますので、詳細を下記の表で確認しておきましょう。

| 申込方法 | 時間 |

|---|---|

| WEB | 24時間 |

| 自動契約機 | 9時~21時※ |

| プロミスコール | 9時~21時(平日・土日祝) |

※それぞれの契約機によって時間が異なることがあります。

最短の申し込み方法は?

申し込みから短時間で融資が可能と話題のプロミスですが、自宅から申し込みをする一番早い手順をとって便利に利用してみましょう。

カードローンの申し込みをする場合は、大抵今日中にお金が必要になって困っている時ですから、そうであれば融資までの時間が早ければ早い方が助かると思います。

そのためにも申し込み方法をしっかりと選ぶことが大切です。

申し込みにあたっては『電話・インターネット』など様々な方法がありますが、選ぶなら一番早い手順でなおかつ自分の都合の良い時間にできる方法で申し込みしたいですよね。

電話申し込みでは自宅からできるメリットがありますが、受付の時間が限られてきてしまいます。

その点、インターネットからの申し込みは自宅から、しかも24時間好きな時間に申し込みができます。

■ 最短の申し込み手順

申し込みはWEB(スマホやパソコン)からが一番手軽で素早くできます。

そして、審査を受け、カードなしで今日中に借り入れしたい場合はWEBで契約、カードを使って借り入れしたい場合は自動契約機で契約すると良いでしょう。

WEB契約でカード発行も可能ですが、その場合は契約書類とカードが郵送されてきます。

WEB完結契約を済ませば今日中に借りれる!

申込はWEBから、契約後はカードの到着を待たずに今日中に振り込みという形で利用することもできますので、素早く利用スタートができるのも大きな利点です。

また、WEB完結契約でカード不要を選択すればカードなしでの利用もできますので、お財布にカードを入れることに抵抗のある方にもおすすめです。

- ネットから申込み

- 本人確認書類の提出

- 審査

- 審査結果のお知らせ

- 契約

- 借り入れ

「Web」か「来店」を選択するところがあるので、「Web」を選択してください。

プロミスからメールが送られてきますので、それに従って必要書類を提出します。

審査と在籍確認も実施されます。

「カード不要」を選択してください。

指定の口座へ振り込まれます。

この方法も今日中の借り入れが可能です。

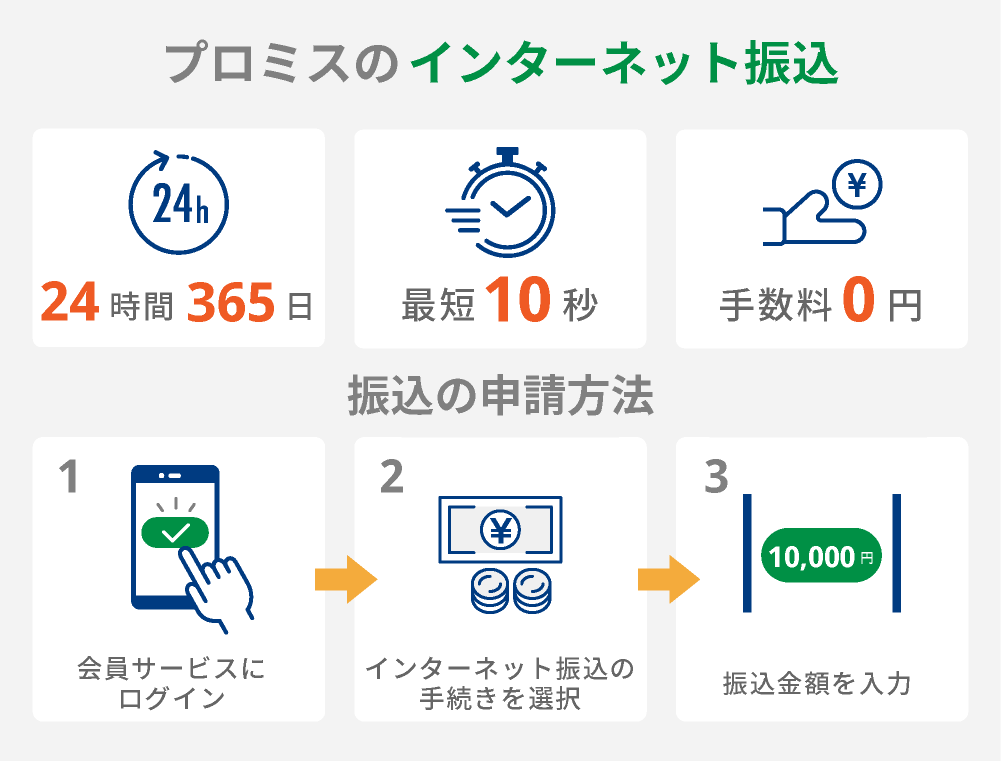

プロミスの振込融資は、最短10秒で登録した口座にお金を振り込み(インターネット振込と呼ばれるサービス)してくれます。

三井住友銀行やPayPay銀行(旧ジャパンネット銀行)をはじめとした、全国約200の金融機関で土日祝日でも最短10秒で、ほぼ24時間365日振り込みが可能です。

また、振込手数料も無料なので、無駄な出費を抑えることができてお得に借り入れができます。

今日中に融資を受けるためには21時までに手続きを済ませておくことが必要です。瞬フリは契約した当日でも利用できるとても便利なサービスです。

WEB完結のときの本人確認書類の提出方法

WEB完結の本人確認書類の提出方法は2つあります。

① 金融機関でかんたん本人確認

② アプリでかんたん本人確認

それぞれ利用できる書類に少し違いがありますが、この方法どちらかで提出すれば郵送物なしで契約ができます。

金融機関でかんたん本人確認の場合は、口座振替での返済となるため契約するときに対応している銀行口座が必要となります。

金融機関でかんたん本人確認で必要な書類

下記の自分の名前・生年月日・現住所が確認できる書類いずれか1点

・運転免許証

・マイナンバーカード

・パスポート(住所が記載されているもの)

・在留カード

書類に記載されている住所と現住所が違う場合、現在住んでいる住所が記載されている下記の書類いずれかをあわせて提出します。

・公共料金の領収書

・住民票の写し

・社会保険料の領収書

・税金の領収書(国税・地方税)、または納税証明書

アプリでかんたん本人確認の場合は、スマホATMかインターネット返済で返済することができます。

アプリでかんたん本人確認で必要な書類

下記の自分の名前・生年月日・現住所が確認できる書類いずれか1点

・運転免許証

・マイナンバーカード

・在留カード

書類に記載されている住所と現住所が違う場合、現在住んでいる住所が記載されている下記の書類いずれかをあわせて提出します。

・パスポート(住所が記載されているもの)

・公共料金の領収書

・住民票の写し

・社会保険料の領収書

・税金の領収書(国税・地方税)、または納税証明書

ネット申し込み後に自動契約機を使う方法

また、もう一つの方法として、ネット申し込み後に自動契約機を使うという方法もあります。

- ネット(PC・スマホなど)を使って申込み

- 審査

- 審査の待ち時間に自動契約機に行って契約

- カード発行・借り入れ

上記の方法で手続きをするといち早くカードを受け取れて、今日中の借り入れが可能になります。

注意点は、プロミスの審査回答時間は9:00~21:00となっているので、終了時間間際に申込をしても審査が完了せず、今日中にお金を借りれない場合があります。

なので、申し込みは時間に余裕をもって行うようにしましょう。

また、自動契約機の営業時間もあるのでカードを受け取りに行く時間も考えて手続きをすると良いですよ。

自動契約機の営業時間は午前9時から午後21時まで(※契約機により営業時間が異なります。)なので、夕方であっても申込みをすませればその日のうちに審査次第でお金を借りることができます。

自動契約機は全国に1,000台以上設置されていますので、探しやすいと思います。

生活の足しにしたり、旅行に使ったり基本的には生計費に使うことができるので困った時に活用しましょう。

このように、午後3時が過ぎてしまっても5時までにお金を揃える事も不可能ではありません。

(自動契約機は9:00~21:00(※契約機により営業時間が異なります。)となっています。場所によって違う場合もありますのでご確認ください。)

今日中に借りる時のタイムリミットは?

プロミスの審査対応時間は午前9時から午後9時です。

この為、遅くても20:00までに申込みが完了すれば今日中に融資を受けられる可能性があるので、今日中にお金を借りたい時に利便性の高いカードローンとなっています。

しかし、混雑している場合もあるため、20:00だと今日中に間に合わない可能性も出てくるので、余裕をもって手続きをしておくのが良いですね。

間に合わなかったら翌日の朝9時からの審査になってしまいます。

その日のうちに融資ができるかは、申し込した時間と混雑具合に左右されます。夜の19時以降に申し込みするなら、申込後にコールセンターへ電話をして、急いでいる旨を伝えてください。

状況に合わせて審査をしてくれる可能性がありますし、いつ来るかわからない連絡を待っているよりも安心できますよね。

何でこんなに審査スピードが速いの?

「今日中にお金を借りたい」という目的に適しているのがプロミスですが、プロミスの正式名称が「SMBCコンシューマーファイナンス株式会社」という事からわかるように、プロミスはSMBCグループであるSMBCコンシュマーファイナンスが提供するサービスです。

普通、消費者金融は利用契約者の保証人として外部の保証会社を利用するのですが、SMBCコンシューマーファイナンス自身が保証事業を行っているのでプロミス自身が保証人となってくれます。

プロミス独自のコンピューターを利用したスコアリングシステムと、プロミス自身が保証人になることによって業界最速の融資時間を実現しました。

その時間は最短3分というスピードなので、今日中にお金を借りることができます。

プロミスは前身となる会社が1962年に創設された歴史あるブランドです。現在はSMBCグループの一員としてサービス展開を行っているSMBCコンシューマーファイナンスが提供するブランドです。こうした歴史が物語るように、長年信頼されてきたブランド力からくる顧客へのサービスの質の高さに特に定評があります。

土日も今日中にできる?

プロミスならば、土日だとしても今日中に契約してお金を借りたいという場合に助けとなってくれます。

ですから、今日中にどうしても支払わなければならない家賃などがあるけどお金が不足していて困った場合に利用すると良いと思います。

土日の契約には自動契約機を使うのが便利で、自動契約機は土日も9:00~21:00(※契約機により営業時間が異なります。)まで利用することができます。

申込みをネットでした後、契約までのすべての作業を行うことができますし、カードも発行してもらうことができるので提携ATMなどで不足しているお金を借りることがきるんです。

そして、提携ATMの中にはコンビニATMもあり、ほぼ24時間利用できることも多く便利に使えます。

21:00までに自動契約機を利用して契約まで済ましてカードを発行してもらえば、その後、今日中にお金を借りるということもできるので便利です。

土日の在籍確認は?

土日や祝日などの休日でも審査を実施しているプロミスですが、そのときに問題となるのが在籍確認です。

在籍確認は勤務先として記入した会社で本当に働いているのかを確認する審査です。

通常、勤務先への電話で行われることが多くなっていますが、「土日祝日は会社が休みで誰もいない」という職場もありますよね。

在籍確認が取れないと、そもそも審査に通ることはありえません。

週明けまで待ってられたら良いですが、急ぎの場合もあると思います。

その時は、申し込みをしたあとにフリーコールに電話をして在籍確認について相談してください。

そうすることで代替案を提案してくれる可能性があり、週明けの会社への電話連絡を待たなくてもお金を借りれる可能性があります。

周囲にばれずに今日中にお金を借りれる方法

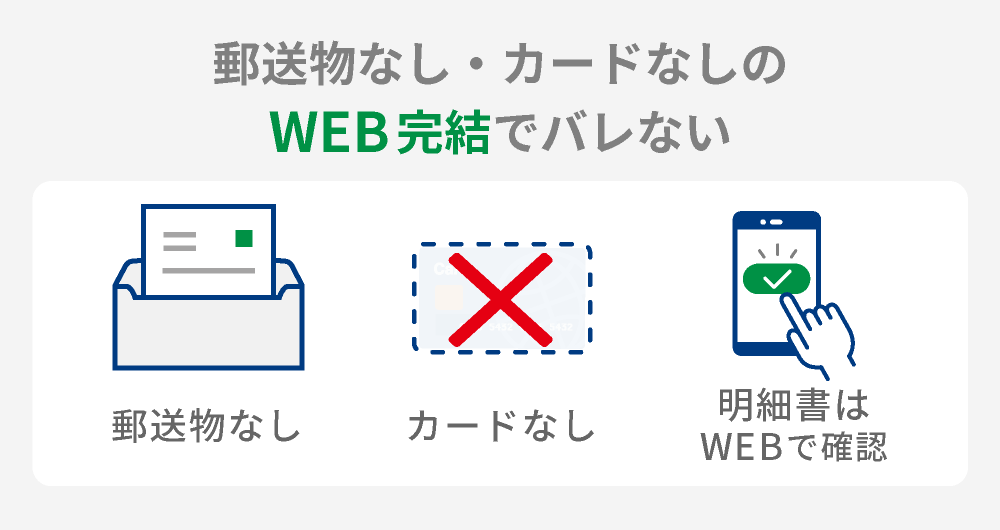

プロミスは誰にも知られないようバレずにお金を借りれるようになっています。

秘密で借りるには「Web完結」での申し込みが必要となります。

ネットで申込みを行い口座振替の(口フリ)による返済を希望すれば、カードレス借り入れが出来て郵送物の自宅郵送なしで契約を行うことが可能であり、「家族にバレずに契約&利用が出来た!」とくちこみでも好評です。

通常、カードローンと言えばATMに出向いてローンカードを使用し借り入れ手続きを行いますが、Web完結の場合はネットで手続きを行い指定の口座への振込によって融資を受けることになります。

ですから、今日中にお金を借りる非常事態になっても外に出て行く必要はありません。

「明日、公共料金の口座引落しの日だ!」なんて時にも口座に振込融資してもらえばOKですね。

そして、カードレスであることで「カードを無くした!」なんてこともなくなります。

この契約方法の最大のメリットと言えるのは「書類の自宅郵送なしにすることが可能」になることです。

契約書類やローンカード、そして利用明細などが自宅に送られてくることによって、一緒に暮らす親や家族に融資を受けていることがバレる可能性がありますよね。

でもWeb完結契約をうまく活用すれば、その危険性は限りなく少なくすることができます。

家族や知人にバレたくないなら選ぶべきはこの方法です。

関連記事:【周囲に内緒で】バレないキャッシングが可能なカードローン一覧

銀行カードローンと早さを比較すると?

プロミスの審査速度を銀行ローンと比較してみると違いがあることが分かります。

最短3分で終了するプロミスと比べると、銀行ローンは通常、融資まで2日~2週間掛かることもあることから現時点では今日中に完了することが難しくなっています。

ですから速さにこだわって選ぶとするならばプロミスがおすすめです。

銀行ローンですと総量規制の対象外のため多く借りられると考える方もいらっしゃいますが、実際には過剰な貸し付けをしていることが問題になったこともあり、自主規制をしている銀行が多くなっています。

そのため、銀行でも高額利用のためには収入証明書の提出が必要とされていますので、それほど大差がないのが現状と言えるでしょう。

むしろ短期間の利用であれば条件を満たす方が無利息サービスを利用できるので、お得さという面ではプロミスに軍配が上がるかもしれません。

振込サービスやバレない配慮がされていることなど付加的な分野に目を向けてもやはり消費者金融系の方がより便利で早く口座への入金を行うことが可能です。

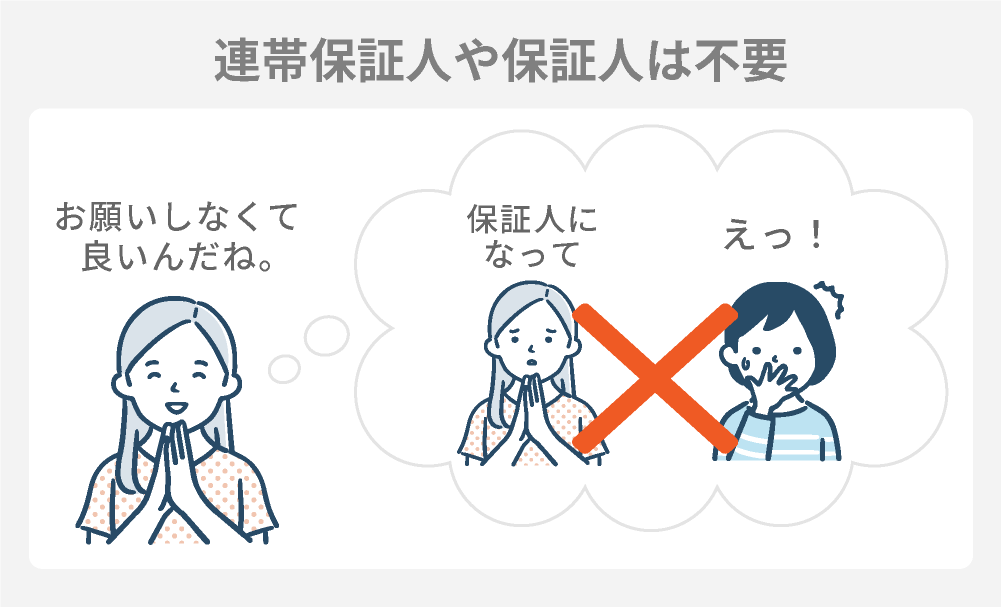

保証人はいらない

プロミスならば、お金を借りた人が返すことができない場合に代わりに返済しなければならないという保証人の擁立が必要ありません。

保証人は契約者の方にもしものことがあったりして返済が行えなくなった場合に返済義務を負うことになります。

お願いする方も気軽には頼めませんし、される側としても「正直なりたくはない」と思うはずです。

プロミスは、わざわざ保証人になってくれるように承諾を得る必要がなく、借りようと思った時であれば、今日中に借りることができます。

家族に言わずに承諾も必要なく利用することが可能なので、家族にバレずにお金を借りることができます。

なぜ保証人や担保が不要でできるの?

顧客の利便性を追究し続けている大手カードローンのプロミスは、サービスを提供しているSMBCコンシューマーファイナンスが保証事業をしている為、プロミス自身が保証人となってくれるので保証人や担保を必要としていないのです。

また、印鑑や定期的な収入がある事を客観的に証明する大事な書類である収入証明書ですら特定の条件に当てはまる場合以外は必要としません。

運転免許証やパスポートなどの本人確認書類を用意するだけで今日中に契約を結べるようになっています。

プロミスの申込条件や審査について

本人に安定した収入がある18歳以上74歳以下※の方が申し込みをすることができます。

正規雇用の会社員、派遣社員、契約社員の他、アルバイトやパートによる安定した収入があれば今日中に借りたい非常時であっても申し込みができ、審査のうえ利用することができます。

個人事業主の方が使える300万円までの自営者カードローンもあり、生計費や事業費に使うことができます。

主婦でも借りる事ができる?

プロミスは主婦でも今日中にお金を借りることができます。

とはいえ、専業主婦の場合には収入がないので借りることはできません。

しかし、主婦でもパートやアルバイトであれば収入があるので借り入れることができるのです。

できるだけ審査に有利になるためには安定した収入が必要なので、毎月一定額の給料を得られるように意識しましょう。

最近の利用者データを見てみると女性の利用は増えており、利用者全体の30%~40%が女性となっているそうです。

つまり『女性が使うのも当たり前』となっていますので、困った時には恥ずかしいと感じる必要はありません。

プライバシーに最大限配慮したプロミスなら誰にも会わずに契約を行う事もできます。

契約を進める前に商品の詳細を見ておこう

最短3分で融資をしてくれるプロミスですが、事前に利用条件を見ておくことは緊急時でも大切な事です。

ですので、実質年率、融資可能の金額、その他の詳細をウェブサイトできちんと見てから契約を進めていくようにしましょう。

| 融資時間 | 最短3分 |

|---|---|

| 申込 | WEBから可能(24時間) |

| 必要書類 | 免許証やパスポート |

| 年齢 | 18歳以上74歳以下※ |

| パート・アルバイト | 〇 |

| 限度額 | 融資額 800万円まで |

| 実質年率 | 実質年率 2.50%~18.00% |

| 遅延利率 | 20.0%(実質年率) |

| 診断 | 1秒 |

| 振込 | 最短10秒 |

| 使い道 | 生計費 |

| 担保・保証人 | 不要 |

| 返済日 | 5日・15日・25日・末日 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・回数 | 最終借り入れ後、最長6年9ヶ月・1回~80回 |

審査はどのように行われる?

プロミスの審査の流れは、以下のようになっています。

審査の内容ですが、こちらは本人かどうかという確認ですので、生年月日や住所、勤務先や現在の役職、そして年収や住居のタイプなど、多岐にわたって申し込みの時に記入することになります。

そして、それらの項目を見て審査した後、最後に、会社に確認を取り、申込者が在籍しているかどうかの確認(在籍確認)を取ります。

以上で、審査が完了となり、年収や返済プランにあった限度額でお金を借りることが可能となります。

プロミスなどのカードローンの契約の際には信用情報を指定の機関に登録することに同意することが前提となります。指定機関は厳重な情報管理が行われており必要最低限以外にその情報を使わないというの安全対策がしっかりと定められています。こうした指定機関があるおかげで審査の時間短縮が可能になり、今日中などの素早い対応ができるのです。

在籍確認って一体なんなの?

プロミスの審査では、最後の段階で勤務先の会社に電話が入り在籍確認が行われます。

これは、申し込みした人が申告している勤務先の会社で本当に働いているかを確認するために行われます。

在籍確認は担当者の個人名で電話をかけますので、プロミスの社名やキャッシングの審査のためという用件が会社の人に知られることはありません。

しかし、普段電話がこないような職場やプライバシーの観点から社名を名乗らない電話を受け付けていない会社に勤めている場合、在籍確認が取れない可能性がでてきますよね。

その場合は、申込後にフリーコールへ電話をして相談しておくと、別の方法で確認してくれる可能性があります。

みなさんが申込のときに不安に感じることの一つとして在籍確認がよく挙げられますが、プロミスではこのようにプライバシーやそれぞれの状況に配慮した方法で行ってくれるため安心です。

審査が否決される原因を知っておこう

プロミスに申し込む前に知っておくべき詳細は、どんなことをすると審査が否決されるかということです。

例えば、記入漏れや虚偽記載ということをすると審査に通らなくなってしまいます。

特に気をつけたいのが収入の金額です。

少しでも審査を有利に進めたいと思い、収入を少し多めに記載したり、職場の情報で虚偽記載をしたり、アリバイ会社を利用すると審査に通らなくなってしまいます。

アリバイ会社とは架空会社やペーパーカンパニーを使ってあたかもその会社に勤務しているように見せかける会社のことです。

アリバイ会社は在籍確認の電話連絡も受けてくれたり、給料明細書や社員証などもつくってくれますが、プロミスでは申込み情報が本当かどうかを調べますし、嘘の情報はバレる可能性が高いです。

なので、正しい情報だけを記入しましょう。

最後に知っておくべきことは安定した収入があるかということです。

この安定した収入というのは毎月一定額の収入があることを意味しています。

そのため、先月働き始めたばかりという人の場合には安定した収入を得ていると判断されにくく、審査に落ちてしまうこともあります。

目安としては勤続6か月未満の場合には利用限度額が低めに設定されてしまう傾向にあります。

そのため、少なくても一年以上は同じ職場で働いて毎月収入を得ているほうが有利といわれています。

審査が不安な時は借り入れシミュレーションを利用しよう

プロミスで初めて借りる際には、審査に通過するかどうかが心配になってくるものです。

この際、申し込みをする前に審査に通過するかどうかシミュレーションを受けられます。

これをプロミスでは借り入れシミュレーションというのですが、公式ホームページで採用されています。

この借り入れシミュレーションを介して、実際に審査に通過するかどうかを事前に判断する目安としておくと安心して申し込むことができます。

パソコンはもちろん、スマホからでも利用できますので、返済シミュレーションとあわせて積極的に活用しましょう。

申し込みに必要となる書類について

プロミスのカードローンの契約には『本人確認書類』が必要になります。

本人確認書類とは申込しているのが本人であるかどうかの確認の為に使われる書類です。

これに利用できる書類としては運転免許証やパスポート、マイナンバーカードが代表的です。

運転免許証は普段から持ち歩いている方も多いでしょうから準備するのも容易に出来ますね。

もう1つ場合によって必要となるのが『収入証明書』です。

収入証明書とは申込者の方がどれぐらいの収入を得ているのかを確認する為の書類です。

源泉徴収票などが書類として利用可能なのですが、こちらは準備が容易とは言えず必要となると面倒臭さを感じてしまう方も少なくはないはずです。

ですがプロミスの場合は収入に関する書類は必ずしも絶対に必要なものではありません。

むしろ、ほとんどの方は原則的に提出不要です。

必要となる書類が運転免許証だけで済めば手続きもかなり楽になるはずですよ。

提出方法によって利用できる本人確認書類が違う

プロミスは、書類の提出方法によって利用できる本人確認書類に違いがるので注意が必要です。

郵送物なしのWEB完結をする場合、「金融機関でかんたん本人確認」か「アプリでかんたん本人確認」での提出となります。

この2つの方法は、基本的に1点の書類だけでOKなので、用意する手間が省けます。

アプリで提出する場合も1点の提出でOKなのですが、郵送物ありとなってしまうので、注意が必要です。

| 運転免許証 | パスポート | マイナンバー カード |

在留カード | |

|---|---|---|---|---|

| 金融機関で かんたん本人確認 |

◯ | ◯ | ◯ | ◯ |

| アプリで かんたん本人確認 |

◯ | △ | ◯ | ◯ |

| アプリで提出 | ◯ | △ | ◯ | ◯ |

| Webで提出 | ◯ | ◯ | ◯ | ◯ |

| 来店で提出 | ◯ | ◯ | ◯ | ◯ |

△となっているところは、現在住んでいる住所と本人確認書類に記載されている住所が違う場合に利用できる書類ということです。

Webで提出の場合

少し提出する書類が多くなり、【A】の中で2点、または【A】の1点+【B】の1点=計2点を提出します。

【A】運転免許証・パスポート・マイナンバーカード・在留カード

【B】公共料金領収書・住民票・社会保険料の領収書・税金の領収書

また、現住所と書類に記載された住所に違いがる場合は、「【A】1点+【B】2点」を用意する必要があります。

来店で提出の場合

来店で書類を忘れてしまったら一度家に取りに戻らないといけなくなりますので、しっかりと外出する前に確認してくださいね。

収入証明書が『必要な』ケースは?

収入証明書をプロミスに提出する必要があるのは、『申込時の借り入れ限度額に関する条件』に当てはまった方だけです。

具体的な条件としては『利用限度額が50万円を超える場合』と『他社との借り入れ額の合計が100万円を超える場合』となります。

このサービスに申し込む時に希望限度額を50万円を超える額にしたとすれば収入に関する書類の提出を求められることになりますし、幾つかの借り入れ先と契約していて1つ1つは大きな額でないとしても、申し込む時の希望限度額と合算して100万円を超えるとすると同様に書類の提出を求められることになります。

逆に言えば『他社で借り入れが無いか、あっても少額の方が限度額50万円以下を希望する』のなら収入証明書を提出する必要はないということになりますね。

ですから、ほとんどの方にとってこの場所は本人確認書類だけで契約できる借り入れ先となるんです。

プロミスでは借りる金額や他社の利用状況によっては契約にあたって収入証明書を提出する必要があります。でも心配する必要はありません。それはあなたを守るためであり借り過ぎを防ぐための安全装置のような役割を果たしてくれているのです。便利なサービスを上手に使うためには法律に従っていくことが大切です。

収入証明書として何を準備する?

プロミスで収入証明書として利用可能な書類は給与明細だけでなく、その他幾つもの書類で対応が出来ます。

『収入を証明する書類』と聞いて、まず思いつくのは給与明細ではないでしょうか?

プロミスでは直近2ヶ月分の給与明細(賞与がある場合は1年分の賞与明細も)が証明書としてご利用いただけます。

でも「給与明細なんて保管していないよ」という方もいますよね。そんな方もご安心ください。

『最新の源泉徴収票・前年分の確定申告書・所得証明書・税額通知書』でも対応が可能ですので、いずれかの書類を提出すればOKです。

選んだ書類によって『氏名・勤め先・収入額』など記載されていなければいけない項目が定められています。

収入証明書を提出するのに不安を抱える人もいますが、口コミなどを見ると「今日中にお金を借りることができた!」「来店不要であっさり終わった」という声が多くあります。スマホの操作に自信がないという40代や50代の主婦の方からもそうした感想が寄せられています。

なぜ収入証明書類が必要になるの?

プロミスは収入証明書類の提出不要でも今日中に利用ができるため主婦や学生などにも人気のサービスです。

しかし状況によっては収入証明書類が求められることがあります。

なぜこうした書類の提出が必要なのかというと、カードローンに関わる法律が関係しているからです。

消費者金融などお金の貸し付け業務を行っている業者は、国が定めた貸金業法という法律に従って営業を行う必要があります。

この法律の中では総量規制という決まりごとがあります。

この総量規制を分かりやすく説明すると、『収入に見合った金額しか貸してはいけません』という決まりです。

具体的には年収の3分の1までしか貸せないことになっています。

ですから大きな金額を借りる時には収入証明書類をチェックして、いくらまでなら法律の範囲内で貸せるのかを調べる必要が業者サイドにはあるのです。

逆に言えば法律にちゃんと従っている安全な業者だからこそ提出を求めてくるというわけです。

そしてこの法律によって私たち利用者の側も借りすぎを防ぐことができるため安全に守られているんです。

こうした点からもプロミスが法律にしっかりと従った安全な優良サービスであることがわかりますよね。

プロミスは収入証明書類不要で今日中に契約することもできますし、提出することでより大きな金額を借りる事もできるので、どちらにしても便利に使えて役立つんです。免許証だけの提出で最短3分で借り入れできるのはスピーディで助かりますので、急いでいる時はまずは免許証だけで限度額を絞って契約するのも一つの方法です。

ネットからの書類の提出方法は?

プロミスなら条件はあるものの、本人確認書類だけで借りることができ、今日中にお金を借りるときでも書類を準備する手間がかかりません。

書類提出の方法もインターネットや自動契約機という選択肢があり、WEB完結契約をすれば本人確認書類をカメラで撮影してメール送信する、スマートフォンなら専用アプリを利用して提出することができます。

また、本人確認書類の画像送信に抵抗がある場合ならインターネットから申し込みを行い、自動契約機で本人確認書類を提出するということも可能です。

急いでいる時ならメールやアプリを利用して提出、余裕がありセキュリティ面を気にするのであれば自動契約機からの提出がおすすめです。

書類提出の際に気を付けること

本人確認書類を提出する際には2つの事に注意する必要があります。

一つ目は、“本人確認書類に記載された住所と現在実際に住んでいる住所が同じかどうか”です。

もし、本人確認書類と現在住んでいる住所が違うのであれば、プラスして1点書類が必要になります。(Webで提出の場合、プラスして2点必要)

本人確認書類と合わせて“発行日から6ヶ月以内”の「国税・地方税の領収書か納税証明書」「社会保険料領収書」「公共料金領収書(電気、水道、ガス、NHKの何れか)」「住民票の写しか住民票の記載事項証明書」の何れかを一緒に提出する必要があります。

二つ目は、“マイナンバーの取扱い”です。

マイナンバーが記載されている本人確認書類を提出する場合、マイナンバーが見えないようにシールを貼るなど加工してから撮影をして提出する必要があります。

今日中にプロミスで借り入れする方法

プロミスの借り入れ方法はプロミスATM、コンビニATMなどの提携ATM、銀行振込などがあります。

対応時間や手数料に違いがありますので、ご自分に合った方法を選択するとよりスムーズに借り入れができます。

・手数料を抑えたい方 → 振込融資・プロミスATM・三井住友銀行ATM

・休日や夜中、朝方でも借りたい方 → コンビニATM・振込融資

– 借り入れ方法の詳細 –

| 借り入れ方法 | 曜日 | 時間 | 手数料 |

|---|---|---|---|

| プロミスATM | 月~金・土日祝 | 7:00~24:00 | 0円 |

| 三井住友銀行ATM | それぞれのATMにより異なります | ||

| ゆうちょ | 1万円以下:110円 1万円超:220円 |

||

| コンビニATM | |||

| 振込融資 | 月~金・土日祝 | 原則24時間 | 0円 |

| プロミスコール | 月~金・土日祝 | 9:00~21:00 | 0円 |

※お店や契約機・ATMによって営業日や時間が異なる場合があります。

手数料を節約できる借り入れ方法は?

プロミスのカードローンでは、手数料を節約して少しでも安く利用することができます。

そして、使える提携ATMがたくさんあり、便利なところが長所ですね。

しかしATMと言っても種類があり、実は手数料のかかるATMと、かからないATMがあるのです。

プロミスATMか三井住友銀行ATMの利用なら手数料無料で使うことができます。

コンビニにある提携ATMは非常に便利ですが、実は少額ですが手数料はかかってしまいます。

金額によって1回110円や220円のことですが、度重なれば負担が大きくなってくるものですよね。

ATM以外だと振込キャッシングでも手数料無料で借り入れできます。

さらに三井住友銀行やPayPay銀行(旧ジャパンネット銀行)をはじめとした、全国約200の金融機関への振り込みなら、24時間365日最短10秒でキャッシングできますから、手数料無料の上に速いですよ。

このことから、手数料がかかる利用法とかからない利用法をあらかじめ知っておいて、使い分けるのが賢いカードローンの使い方と言えます。

例えばコンビニの提携ATMは緊急時などに活用して、普段は手数料のかからない方法を利用すれば節約になります。

インターネット振込(振込融資)

明日の朝に公共料金の引き落としがあるのに残高が足りないなどという時にも、プロミスならば今日中に対応することができます。

プロミスには最短10秒でお金を口座に入金してくれるインターネット振込という振り込みキャッシングサービスがあります。

これは三井住友銀行やPayPay銀行(旧ジャパンネット銀行)をはじめとした、全国約200の金融機関で24時間365日土日・夜間でも振込みが可能なので、これらの対応口座がある方にはおすすめのサービスです。

夜中にも対応してもらえるため、口座から引き落としがかかる前に対応してもらうことができるので安心です。

その他、多くの銀行がプロミスの振り込み融資に対応していますが、申込時間によって対応時間が違ってきますので確認しておくと安心です。

通帳には「パルセンター」という名前で印字してもらう事も可能なので、バレないようにプライバシーに配慮して入金してくれます。

振り込み申請の方法

振り込み申請を行うには「電話(プロミスコール)・インターネット」の2つの方法があります。

ここでは、インターネットから申請する方法を見ていきたいと思います。

- 会員ページにログイン

- 振込先の口座情報を登録

- 振り込みの申請

カードを持っているなら→カード番号と暗証番号を入力してログインします。

カードがない場合→Web-IDとパスワードを入力してログインします。

「お客さま情報の照会」の「振込先口座登録・変更」で自分の銀行口座の情報を登録します。

(契約の時にすでに登録している人はこの工程を行う必要はありません。)

「インターネット振込のお手続き」から希望の金額を入力して振込申請をします。

一度、会員登録をして口座の情報を入力しておけば、あとは申請すれば良いだけなので便利になっています。

振り込みキャッシングをする時の注意点

自宅に利用明細書が送られてくるのを避けたい方は、利用明細の確認方法を『WEB明細で確認』するようにしておきましょう。そうすれば、自宅に送られてくることがありませんので安心です。

これも、会員ページでできるようになっていますので忘れずにしておきましょう。

カードを使えば24時間提携ATMで借入できる

プロミスのキャッシングカードを持っていれば、提携ATMを利用して今日中にでもお金を借りることができます。

勤務先から一番近いATMの場所を覚えておいて、仕事帰りに借りるといったこともできます。

提携しているATMが他社と比較しても多いので、勤務先のすぐそばにある可能性も高いですし、場合によっては目の前にあるかもしれません。

また、セブン銀行ATMならば、0時10分から23時50分までほぼ24時間借り入れが可能という利点があるので、今日中に借りたい場合はセブン銀行ATMを利用すればいいでしょう。

また、三井住友銀行提携ATMならば、手数料がいつでも無料なので、手数料を節約したい場合は三井住友銀行提携ATMを使うなど使い分けをすることで、それぞれの目的に応じた使い分けをすることができて便利です。

プロミスの実質年率と限度額について

「実質年率(金利)はどれくらいなのか」という質問は、カードローンの申込をしようと考えている人にとってとても重要な点でしょう。

まず金利とは何かというと、借りたお金にかかる利息を決める要素です。

金利が低いと支払う利息も少なくて済みます。

ですから金利を比べればお得に借りられるのはどこかがある程度わかります。

ではプロミスの金利はどうかというと、実質年率 2.50%~18.00%です。

利率に大きな幅があるのは、借りる金額などによって変動するからです。

今日中に高額でも借りれるの?

プロミスのサービスは借り入れの融資額 800万円までとなっているため、400万円を超えるような大型貸付の際でも、審査に通れば貸してもらうことができますが高額になれば、審査には時間が要するので、今日中にお金を借りる事ができるかどうかは、当然少額より難しくなります。

100万円以上の借り入れなら上限金利が15.0%以下と貸金業法で定められていますので、少額借りる時よりも利息を抑える事もできます。

また初めて利用する際には30日間の無利息期間もあるので、利息が心配だという方だけでなく、少しの間だけお金を貸してもらえればすぐに返済できるのにというような場合でも無利息で30日間は融資を受けることができるためとてもお得になっています。

注意点としては、400万円を貸してもらいたい場合は年収が1200万円以上必要になってきますので注意してください。

また、大型貸付の場合は審査に時間がかる場合があるので、借りるとなれば今日中に申し込みをしておくのがおすすめです。

無利息期間について

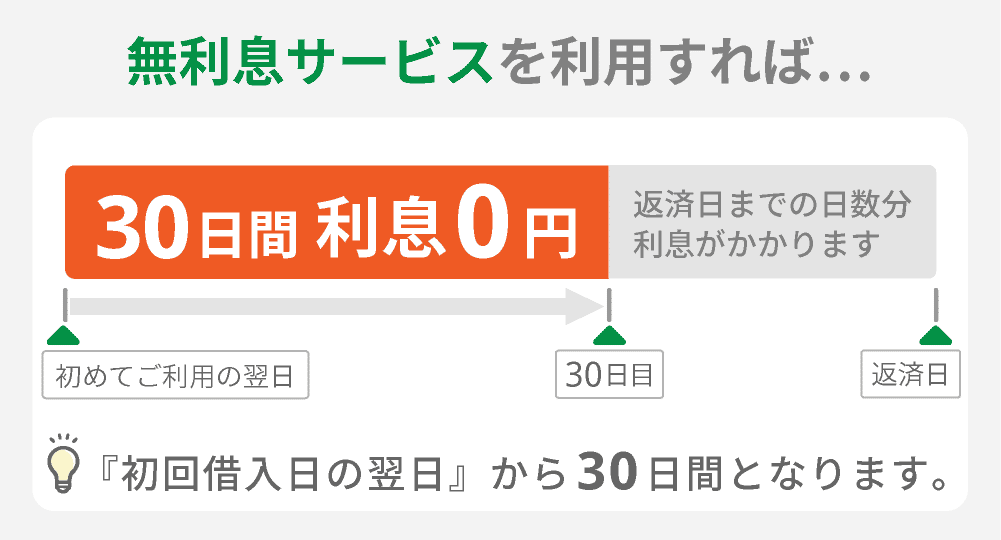

プロミス最大のメリットと言えば、何と言っても30日間の無利息期間です。

その名の通り最大30日間利息が発生しなくなりますので、なるべく払いたくない利息を減らすのに大きく役立ちます。

もし無利息期間内に完済することが出来れば、お金を借りたのに利息はゼロということも可能なお得感抜群のサービスです。

このサービスはプロミスとの契約が初めての方が対象なのですが、適用されるには他にもいくつかの条件があります。

まずEメールのアドレスを登録していること、次にWeb明細というインターネット上で利用明細書や受取書類の確認が出来るサービスをご活用されることです。

Web明細を利用した場合は、紙の明細書は郵送されなくなりますので郵送を望まない人にとっても嬉しいサービスですね。

無利息期間が始まるのは初回の借り入れから30日間です。

無利息期間サービスを提供している消費者金融は他にもありますが、契約日からとなっている場合もあり借りる前に契約だけ済ましている場合は損とも言えます。

ですが、プロミスならそんなことはありません。

さらに追加で借り入れを行った場合も無利息期間内であれば対象となり、初めて借り入れを行ってから30日間は併せて無利息となります。

プロミスの30日間無利息は、初めてのご契約なら使わないと損と言えるほどメリットの多いサービスです。

限度額をアップするには?

申込後、審査によって決定された限度額が希望の額に届かなかったとしても、プロミスは申込当日に限度額をアップさせることが可能だと知っていましたか?

しかも利用限度額の申請から変更までの間に来店も不要なので、時間も労力も最小限で済んでしまうのです。

ただ、希望限度額が50万円を超える場合や、他社での借り入れ残高との合算が100万円を超える場合は源泉徴収票や確定申告書などの収入証明書類が必要です。

これに関しては増額希望の場合だけでなく、通常の申込でも同じ条件です。

50万円を越える場合や他社との合算で100万円を超える場合は、どんな場合でも収入証明書が必要になるとお考えください。

これらの提出書類はプロミスの会員サービスから提出することが出来ますので、自宅で全ての手続きを行うことが可能です。

ネット経由以外でも電話や自動契約機でも手続きは行えます。

契約時に決定された限度額が希望とそぐわない場合でも、一度プロミスへ相談をしてみてください。

手続きを行うことによって、もしかすると必要なお金を今日中にでも用意出来るかも知れません。

プロミスの利用限度額を増枠することで適用金利が引き下げられる可能性があります。これが増枠申請する大きなメリットといえます。もちろん金利がいくらになるのかはハッキリと述べることができませんが、法定金利を詳細にみると100万円以上での借り入れですと年利15.0%以下と定められていますので、確実に上限金利より低くなります。

プロミスの返済について

返済方法の詳細は下記のようになっています。

ネットからなら来店せずにできたり、インターネットを使えば自宅にいながら返済を進めていくことができます。

インターネットや口座振替、プロミスATM、コンビニでの返済は手数料「0円」で利用できます。

| 返済方法 | 対応時間 | 手数料 | 特徴 |

|---|---|---|---|

| インターネット返済 | 24時間365日 | 0円 | 来店不要 |

| 口座振替 | 返済期日に毎月自動引落 | 0円 | 会員サービスから口座振替の手続きが可能 |

| スマホATM | 原則24時間365日 | 1万円以下:110円 1万円超:220円 |

セブン銀行ATM・ローソン銀行ATMから スマホだけで返済可能(カード不要) |

| プロミスATM | 7時~24時 ATMによって異なる場合があります。 |

0円 | 会員サービスから口座振替の手続きが可能 |

| 三井住友銀行ATM | 最長24時間 (ATMによって営業時間が異なります。) |

0円 | |

| コンビニATM ・セブン銀行 ・ローソン銀行 ・E.net |

原則24時間 | 1万円以下:110円 1万円超:220円 |

|

| 提携ATM | それぞれのATMによる | 1万円以下:110円 1万円超:220円 |

|

| 銀行振込 | – | 振込手数料 | プロミス指定の口座へ振り込みで返済 |

このように手数料が掛からずに返せる方法がいくつもあるので自分に合っている方法を選んでくださいね。

銀行振り込みは振り込み手数料が掛かりますので注意しましょう。

返済忘れが心配な方は、口座振替や「返済日お知らせメールサービス」を活用してうっかりミスをなくしていくと良いですよ。

毎月、口座から自動的に引き落としが行われるので振込よりも支払いを忘れる危険も少なく、その上で手数料も無料です。

便利でお得な口フリは、インターネット会員サービスから申込みが行えます。

ATMに出向く手間も不要となりますので、プロミスで借り入れを行うのならおすすめの方法です。

返済時に利用できるATM一覧

・プロミスATM

・三井住友銀行

・セブン銀行

・ローソン銀行

・E.net

・ゆうちょ銀行

・イオン銀行

・三菱UFJ銀行

・東京スター銀行

・西日本シティ銀行

・横浜銀行

・熊本銀行

・福岡銀行

・クレディセゾン

プロミスATMと三井住友銀行ATMだけ手数料が無料となっています。その他の提携ATMは1万円以下は110円、1万円を超えると220円かかってきます。

返済日について

プロミスの返済日は、「5日、15日、25日、末日」のどれかから選択できるようになっています。

給料日の後が良い、月初が良い、など自分の返しやすい日を選ぶと良いですね。

ただし、三井住友銀行・三菱UFJ銀行・ゆうちょ銀行・PayPay銀行・みずほ銀行以外の金融機関から口座振替を希望する場合は返済日が「5日」と決まっていますので注意してください。

返済日は、5日・15日・25日・末日の中から選ぶことができるので、お給料が入る日にちを考えて決めて余裕のある返済を心がけましょう。

毎月の返済日や返済額、利息などを知りたい場合は、会員サービスかプロミスコールで確認できるようになっています。

返済方式

現金を借りるのは一度としても返済はその後コツコツと行っていきます。

ですから借入先選びにはどんな返済方式が採用されているかが大変重要です。

プロミスは残高スライド元利定額返済方式が採用されています。

この方式は借入れ残高に応じて毎月の返済額が変動していきます。

また、一括返済や多めに返済(返済額以上の金額なら)することもできますので状況に合わせて利用してください。

この時、かかる利息は利用日数分となっています。

プロミスの月々の返済額の計算は下記の表のようになっています。

▼プロミスの返済額の計算表

| 借入後の残高 | 返済金額 | 返済回数 |

|---|---|---|

| 30万円以下 | 借入後残高×3.61% (1,000円未満切り上げ) |

~36回 |

| 30万円超~100万円以下 | 借入後残高×2.53% (1,000円未満切り上げ) |

~60回 |

| 100万円超 | 借入後残高×1.99% (1,000円未満切り上げ) |

~80回 |

例えば、5万円の借り入れした場合、借入後の残高は5万円ですから

「借入後残高×3.61%(1,000円未満切り上げ)」

の計算式に当てはめると、

「50,000円×3.61%=1,580円」となり、1,000円未満切り上げとなりますので、月々の最低返済額は2,000円となるのです。

もし50万円の残高であれば13,000円となります。

返済額は最後に借入した後の借入残高によって決まるため、初めに借り入れしたあと、お金を借りることがなければずっと最低返済額が変わることはありません。

例として、最初に借り入れした金額が5万円だとしたら、その月の返済額は2000円となります。

その次の月に10万円追加で借り入れしたならば、その月の返済額は4,000円となります。

このように最後に借り入れした金額に対して返済額が決まっていきます。

また、余裕がある月は多めに返済することも可能です。

このように残高に応じた返済額ですので、無理なく毎月の返済が行なえ、完済までの期間が長引き過ぎる可能性も少なくなります。

| 借入後の残高 | 月々の最低返済金額 |

|---|---|

| 1万円 | 1,000円 |

| 5万円 | 2,000円 |

| 10万円 | 4,000円 |

| 20万円 | 8,000円 |

| 30万円 | 11,000円 |

| 40万円 | 11,000円 |

| 50万円 | 13,000円 |

| 60万円 | 16,000円 |

| 70万円 | 18,000円 |

| 80万円 | 21,000円 |

| 90万円 | 23,000円 |

| 100万円 | 26,000円 |

| 200万円 | 40,000円 |

| 300万円 | 60,000円 |

| 400万円 | 80,000円 |

| 500万円 | 100,000円 |

返済額から利息を引いた金額が元金返済に

先程、月々に返済しなければいけない最低金額について記載しましたが、その金額の中には利息分も入ってきますので、それを考えると最低金額だけを毎月支払っていくと元金が減りにくいというデメリットも出てきます。

「借り入れ金額×利率÷365×利用日数=利息」

「返済額-利息=元金の返済に充てられる金額」

ですから、1,000円ずつでもいいので多く返済していくと、利息を抑えて返していくことが可能です。

例えば、10万円を18.0%の金利で最低返済額の4,000円ずつ毎月返済していったとします。

そうすると、完済までに32か月掛かります。そして利息の合計は25,864円です。

試しに、最低返済額に1,000円プラスして5,000円で計算してみましょう。

そうすると、完済までに22か月となり、利息の合計は12,982円となります。

1,000円プラスするだけで完済まで10ヶ月短縮されて、利息も12,882円も抑えられます。

こうやって考えてみると、少しでも多く支払っていったほうが良いのがよく分かると思います。

プロミスの詳細な返済方法を調べてみるとお得に使うコツが見えてきます。通常は毎月一度、口フリやATMなどを使った返済を行うはずです。しかし詳細を見ると随時返済はいつでも受け付けていることが分かりますよね。つまりできる時には小額であっても随時返済を行うことで元本を効果的に減らしていくことができるわけです。これが利息を減らす賢い活用方法です。

今日中に借りたい時も利息をチェック!

今日中にプロミスを使ってお金を借りたい時も、まずは利息や月々の返済金を考えておきたいですよね。

計画すればあとで後悔するような事を避けることができますので大事なことです。

ここではモデルケースとして20万円を1年間(12か月)借りた際の返済事例を取り上げたいと思います。

貸付利率は18.0%で計算してみましょう。

毎月同じ金額を返済したとすると、毎月の返済に必要となるのは18,336円で、最終的な支払総額は220,032円ですので、利子相当額は20,032円となります。

これは上限利率で計算した金額ですので、もっと低い利率で借りたならば利子総額も大きく減ることになります。

また月々の支払金額はもっと少なくして返済期限を延ばすことも可能です。

例えば、20万円を借りたケースでは毎月の最低返済金額(ミニマムペイメント)は8,000円ですので、「今月は少し家計がピンチだから8,000円だけ返す」という事も可能なわけです。

もちろん多く返すことができる時には随時希望金額を返済することができます。

このようにプロミスは、返済方法や返済金額もあなたの生活に合わせたスタイルを選ぶことができます。

もう一度お伝えしておきますが、プロミスは実質年率が低いのが大きなメリットの一つですが、今日中にお金を借りる時は後で利息の返済に困らないように前もってどれだけ金利を払わなければいけないのか確認をしておきましょうね。

プロミスの利用がはじめてという方で所定の条件を満たしていれば利用できるのが最大30日間無利息サービスです。対象期間内の借り入れ時に掛かってくる利息を0円にしてくれるという絶対に利用してほしい特典です。メルアド登録とWEB明細利用が一つの条件となっていますので忘れずに手続きをしてください。

返済での注意点

返済での注意点ですが、返済が遅れてしまいそうと思ったらすぐにプロミスに連絡するようにしてください。

連絡なしで遅れてしまうと、プロミスから連絡が来てしまいますし、遅延利率20.0%がかかってきますので注意しましょう。

そして、返済日を忘れてしまいそうという方に向けた「返済日お知らせメール」というサービスも行っています。

配信日時は自分の都合の良い日に設定することができるので、上手に活用していくと良いと思います。

会員ページで行えること

インターネット会員サービスの会員になることでスマホやパソコンからできるサービスがあります。

会員ページで行えること

・振込申請

・ネット返済

・口座振替

・利用限度額の変更

・利用履歴の照会

・利息の照会

・ポイントサービス

・住所や振込先、メルアド変更など

会員サービスは、公式ホームページの会員ログインボタンから(カードを持っている方はカード番号と暗証番号を使って、持っていない方はWeb-IDを作って)ログインすることで利用することができます。

返済シミュレーションの活用方法について

プロミスのホームページにある返済シミュレーションや借り入れシミュレーションなどの活用したい役立つ機能についてもう少し掘り下げて考えてみましょう。

返済シミュレーションの活用方法ですが、希望借り入れ額・希望返済期間を入力することで、毎月の返済金額を計算してくれる『返済金額シミュレーション』と、希望借り入れ額・毎月の返済可能額を入力することで完済までにかかる期間を計算してくれる『返済期間シミュレーション』がありますので、この両方を上手に使うことが大事です。

毎月の『返済金額』をシミュレーションしておくと生活費の中であらかじめ取り分けておく費用が分かりますよね。

また『返済期間シミュレーション』は毎月これぐらいなら支払えるという金額を決めておられる方が使うと便利な機能です。

毎月の最低返済額(ミニマムペイメント)に上乗せして早く返済を終えたいという方はぜひともこのシミュレーション機能を活用なさってください。

プロミス利用時のデメリットについて

プロミスは他社と比較したときにも利便性の良さが目立つ消費者金融です。

しかし、プロミスを利用する前にはデメリットを理解しておくことが大切です。

今回は、銀行カードローンと比べて金利が高いことや、他社に比べて利用限度額が低いことなど、プロミスを利用する上でのデメリットを探っていきます。

プロミスを利用する際のリスクについて、詳しく解説していきます。

1.銀行カードローンに比べて金利が高い

プロミスを利用するデメリットの1つは、その金利です。

同社は他社消費者金融の上限金利「18.0%」と比較しても競争力のある金利を提供していますが、一般的にほとんどの銀行が提供する金利よりも高いです。

例えば、プロミスの金利は実質年率 2.50%~18.00%であるのに対し、銀行のカードローンの上限金利は一般的に「14%~15%」で低い数字です。

これは、長期間にわたって借り入れを行うと、かなりの負担になる可能性があります。

ですから返済計画をしっかりと立て必要な金額だけを借りるようにしましょう。

2.専業主婦や無職の場合は借り入れができない

プロミスでは、安定した収入の有無が条件の一つです。

そのため、収入のない専業主婦や無職の場合には融資を受けることができません。

プロミスは、返済能力を審査するために審査を行います。

この審査では、年収や雇用形態、職歴などが重要な要素として考慮されます。

収入がない場合、返済能力に不安があると判断され、借入が認められなくなります。

プロミスは職業や雇用形態に関係なく、審査で借入者の返済能力を見極めています。

安定した収入が必須条件となっているため、プロミスにおいては収入のない方の借り入れはできなくなっています。

また、銀行や一部の消費者金融では配偶者貸付が行われていますが、プロミスは行っていないため、注意が必要です。

3.通常、勤務先に在籍確認の電話がかかってくる

プロミスでは申し込みした方について、審査をする際に通常、働いている会社へ在籍確認の電話が行われます。

そのため、勤め先への電話を避けたい方にとってはデメリットとなります。

在籍確認の電話は、申込者が提供した情報の正確性をチェックするために行われます。

在籍確認の際、消費者金融「プロミス」の名前は出ないため、職場に知られる心配はほとんどありません。

仮に職場への電話の心配がある場合は、プロミスに前もって相談することが可能です。

勤め先への電話を避けたい方は一度、相談してみるのがおすすめです。

まとめ

プロミスは、スピーディかつスムーズに融資を受けたい消費者にとって魅力的な選択肢ですが、潜在的なデメリットも認識しておくことが大切です。

銀行カードローンに比べて金利が高い、他社に比べて利用限度額が低いなど、消費者金融を利用することで生じるリスクもあります。

契約する前に、これらのリスクとメリットを比較検討し、最適な選択肢を決定することが重要です。

レディースキャッシングも今日中に借りれる!

スマホで申し込み~借入まで完結!

24時間振り込み可能!手数料0円

|

|

スピード最短3分融資

限度額 融資額 800万円まで

実質年率実質年率 2.50%~18.00%

最短3分融資対応のプロミスは、土日祝日でも申込の受付・スマホで全てが完結するので来店不要となっています。

初めてなら30日間利息0円となっているためお得です。郵送物なしカードレスでの契約が可能なためバレずに借り入れができます。

| 融資時間 | 最短3分 |

|---|---|

| ご融資額 | 融資額 800万円まで |

| 貸付利率 | 実質年率 2.50%~18.00%※新規契約の方が対象となります。 |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 遅延損害金 | 20.0%(実質年率) |

| 申込対象者 | 年齢18歳以上74歳以下※のご本人に安定した収入のある方 当社基準を満たす方(※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・回数 | 最終借入後原則最長6年9ヶ月 1~80回 |

お金を今日中に借りたい女性の方にはプロミスレディースキャッシングという女性専用の商品もあります。

通常サービスと女性専用のレディースキャッシングとで、どのような差異があるのかというと、通常の借り入れに関する手続には明確なものはありません。

レディースキャッシングの場合は、オペレーターなどいずれのお客様対応も女性が行うことにあります。

申し込みから在籍確認に至るまで全て女性が行ってくれます。

利用したくても男性と会話するのが苦手という場合であれば、レディースキャッシングを用いることがより適しているでしょう。

目的ローンもある

プロミスのキャッシングは、事業性資金以外であれば自由に利用することができ、教育費にも利用可能です。

フリーキャッシングや女性専用のレディースキャッシング以外にもお金を使い道が決まっている目的ローンが有ります。

年利6.3%から16.5%で最小1万円から最大300万円まで融資が受けられます。

フリーキャッシングが実質年率 2.50%~18.00%ということを考えれば場合によってはお得にキャッシングができると考えられるのです。

申し込み対象は、契約者に安定した収入があれば、主婦や学生も含まれるため、学費が期日までに間に合わない時でも短期間で融資が期待できます。

また返済方法がフリーキャッシングと違って口座振替のみとなっています。

ATM返済などの不利な点はありますが、プロミスからすれば返済方法を口座振替に固定することでより安心してお金を貸す事ができると考察できます。

自営者カードローン

プロミスの自営者カードローンは経営者として頑張る個人事業者の方が、『今日中にお金が必要』というピンチを迎えていたとしても自慢のスピードで助けてくれます。

通常のカードローンは使用用途が生計費に限られていますが、この自営者用の商品は事業資金としてもご利用いただけるようになっています。

早ければ申し込みから最短3分で融資可能な場所です。

このスピードがあれば『今日中に借り入れしたい!』という状況でも期待に応えてくれる可能性は充分にあります。

幾つかの書類を準備していただく必要はありますが、早ければ今日中に契約が出来ますので急ぎの場合でも頼りになります。

経営者の方にとって1番の悩みは『お金のやりくり』かも知れませんね。

でもプロミスのカードローンが利用出来れば生活に必要なお金を補うことが出来ますので、お金に関する悩みを減らすことが出来るはずですよ。

総合力に注目しよう

今日中に利用できる数ある消費者金融の中でもプロミスはトップクラスの「総合力」の高さをもっています。

総合力とは、融資利率・貸し付け限度額・審査時間・融資スピード・担保や保証人が必要か・パートやアルバイトが借りられるか・顧客サービスやネットサービスの充実度などです。

限度額については融資額 800万円までとなっており、総量規制の対象となっていることから十分な限度額だと言えるでしょう。

最短3分での借り入れができ、担保・保証人不要でパート・アルバイトでも条件を満たせば利用可能になっています。

また、ポイント制度導入によって新規顧客だけでなく、既存の顧客にもサービスを提供しており、web完結やインターネット振込、インターネット返済などによって顧客の需要に応えたネットサービスを展開しています。

アコムとの特徴の違いは?

プロミスは申し込みをしてから最短3分、アコムは最短20分※で借りることが出来ます。

プロミスの限度額は融資額 800万円までに設定されていますが、アコムの限度額は最大で800万円に設定されていてこちらも異なります。

この2社は上限金利と限度額が異なりますが、総量規制を考えたら限度額はそこまで気にする必要はありませんが、初めての場合は上限金利が適応されることが多いためプロミスの方が利息を抑えることができると言えます。

アコムもプロミスと同様に30日間の無利息サービスを行っていますが、サービス開始日と条件に違いがあります。

プロミスは「初回借入日の翌日」からですが、アコムは「契約日の翌日から」となっているため、契約してからすぐに借り入れしないと無利息サービスが無駄になってしまう可能性があります。

適用条件はプロミスがはじめての利用の方でメールアドレスを登録&WEB明細を利用される方が無利息サービスを活用できます。

アコムははじめて利用する方となっているため、シンプルで利用しやすい点がメリットです。

このように、プロミスとアコムでは少しずつ違いがありますので、状況にあったカードローンを利用してくださいね。

認定個人情報保護団体に属している

プロミスは「認定個人情報保護団体」と呼ばれる個人情報の保護を厳しく律する団体の会員です。

団体で共有する個人情報管理のノウハウは、プロミスにおいてもいかんなく発揮されるので情報漏洩の心配はありません。

また、このような団体に加入していることも当社の売りとなっているので、情報保護に関しては「関係法令の遵守」「個人情報の適正利用」等の8つの規則により、お客様への対応も踏まえ現状に個人情報は保管されているのです。

多く利用しているのは20代?

プロミスのカードローンは20代の若い世代からのユーザー支持率がとても高いんです。

なぜ20代がよく利用しているかというと、20代というのは本当にイベントごとの多い年代だからです。

ちょうど友人や会社の同期などの結婚、出産の多い年頃ですので一カ月の間にお祝いがいくつも重なってしまうこともよくある話です。その為に一時的に借り入れをするという例はよくあります。

他にも資格の取得や引越し、交際費などなど色々お金のかかる年代でしょう。

また最近は様々なライフスタイルの人が増えています。

仕事の終わる時間の遅い人や夜型人間の人でもプロミスのカードを持っていれば銀行はもう閉まっている時間でも、コンビニにある提携ATMが使えますので困ることがありません。

夜の友人との飲み会があるのにお金を下していなかったなんてときにも便利ですね。サービスが充実しているので、若い世代にも選ばれています。

プロミスでよくある質問をまとめました

ここまで見てきた通り、プロミスは急ぎでどうしても今日中にお金を借りたい時にとても便利で役立つサービスですが、申し込みをする前は様々な疑問が浮かんできますよね。

ここからは当ホームページに寄せられたみなさまの疑問を解決していきたいと思います。

目的ローンってどんなサービス?

A.目的ローンは、教育資金、結婚資金など使い道が決まっている方へ様々な用途にご利用いただけます。

実質年率は6.3%~16.5%となっており、ご融資額はフリーローンの限度額からみて若干下がり、1万円~300万円となっています。

実質年率は通常のフリーローンが実質年率 2.50%~18.00%となっているので、目的ローンの方が若干低めなので用途が決まっている場合にはおすすめです。

今日中に返済したい時は?

A.自宅ならネット返済が便利です。

プロミスでの返済の方法は、インターネット返済、口座振替、プロミスATM、コンビニATMなど多数ありますが、今日中に返済することを考えるとコンビニかプロミスのATMが早く、家にいる場合はインターネット返済などがおすすめです。

カードレスでも利用が可能?

A.プロミスでは、カードレスでの契約・融資が可能となっています。

カードを使ってキャッシングする場合と違って、カードレスで融資を受ける際は自分が指定した口座へ振り込んでもらう形になります。

わざわざATMに行ってキャッシングしなくても良いので手軽に自宅に居ながら融資を受けられます。

もちろんパソコンだけでなくスマートフォンでも利用は可能なので、外出先などからでも即座に入金してもらうことが可能です。

返済も同様にウェブ上で行えますので、実質申し込みから返済まで全て自宅にいながらでも行うことができるようになっており、非常にキャッシングしやすくなっています。

個人事業主でも今日中に利用できる?

A.利用できます。

プロミスは個人事業主の方向けの自営者カードローンという商品があります。

個人事業主の方などがお金を借りる時にはプロミスの自営者カードローンが多く利用されており、今日中に融資ができるようになっています。

また、大口の借金といっても、どこからが大口になるのかは人それぞれ違いますが、プロミスの自営者カードローンの最大限度額は300万円、総量規制の対象外となっているので、事業資金の補充のために貸してもらいたい個人事業主の方にもおすすめができます。

もちろん、消費者金融でお金を借りる場合、ウェブサイトでご利用条件や借り入れ限度額、実質年率の確認をしておいてくださいね。

また、数百万円単位お金を借りる場合は、審査に時間を要することもありますので、今日中にお金を借りる事ができるかどうかは分かりません。

ですので、今日中にと切羽詰まった状況を作らないようにされると良いでしょう。今日中にお金を借りる事ができるかどうか一度オペレーターに相談をされると良いかもしれませんよね。

プロミスのオペレーターは審査の前でも後でも無料で相談に乗ってくれるのでお急ぎの方は相談するようにしましょう。

利息を支払わずに利用できる?

A.はい。プロミスを利用してお金を借りれば利息の面で有利になる可能性があります。

お金を借りてから最初の30日間は利息の支払いなしで貸してくれるので、すぐに借りたお金を全額返せる見込みがあるならプロミスを利用されると良いですね。

そうすれば、借りて1ヶ月以内に全額返せる見込みがあるなら全く利息を払う事無く借りる事も十分可能です。

たとえ1ヶ月で全額返済できなかったとしても、1ヶ月以降の利息の支払いだけで済むので、とてもお得に借りれるという点においてここはおすすめの消費者金融です。