当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

水商売でも融資してくれる?

「水商売でも融資してくれるところはあるの?審査に通るの?」

と、誰かに聞きたいけどなかなか聞きにくい質問もあると思います。

カードローンなどは「安定した収入があればどのような職業の人でも審査に通れば利用できる」となっていますが、仕事柄、自分の職業だと審査に通るのだろうかと悩む方もいらっしゃいます。

ですから、当ページでは水商売などの夜の仕事をしていてもカードローンの融資を受けられるのか、気を付けるポイントや利用できる金融機関の情報などをピックアップして提供していきます。

職業よりも安定した収入が大事?

ホステスやキャバ嬢などの水商売をしているとカードローンの融資を受けるのは難しいと思っている方も多いですが、実際はそんなことはありません。

多くの消費者金融では安定した収入を得ていて返済能力があると判断されれば審査に可決される可能性が高くなります。

それを聞くと、出来るだけ多くお金を稼いでおけば大丈夫と思ってしまう人もいますが、不定期に収入を得ていると不安定と判断されてしまい年収が高くても審査に落ちてしまいます。

安定した収入を得ていて返済能力があるというのは年収が高いという意味ではなくて、月に1回以上の収入を得ているという意味になります。

融資をしてもらう時は年収は低くてもいいので月に1回以上の収入を得ておくと安心できるでしょう。

関連記事:水商売の方がお金を借りるなら?審査のポイントを解説

キャバ嬢やホステスなどの水商売が審査落ちする理由は?

先ほども話したように、水商売の人でも安定した収入があれば消費者金融から融資を受けることができますが、中には条件に合わなくて審査落ちしてしまう人もいるのが事実です。

ここからは、審査落ちしないためにも水商売の人が審査で落ちてしまう理由を見ていきたいと思います。

安定した収入がない

水商売をしていると、すごく稼げる月もあれば全然稼げない月もあったりと収入が安定しない場合もあるので、返済できなくなるのではと業者が判断して審査落ちする可能性があります。

これはお給料のシステムが関係しています。

キャバ嬢を例に挙げて考えてみましょう。

キャバ嬢のお給料のシステムは売上や指名数などによって時給がスライドする(変動する)システムでおおよそ3つに分けられると思います。

ポイントスライド:本指名、同伴、場内指名などによってポイント数が決められており、その合計ポイントによって時給が決定されるシステム

指名本数スライド:場外指名の数で時給が決まるシステム

売上スライド:売り上げた金額がお給料に反映されるので売上した金額が増えれば増えるほどお給料が高くなる

このように売上金額や指名本数などによって大きく変動するため、固定給の会社員と比較すると水商売の人が融資の審査に通りにくいと言われる理由となっています。

他社での借入が多い

すでに他社からお金を借りているとカードローンの審査に通るのが難しい場合があります。

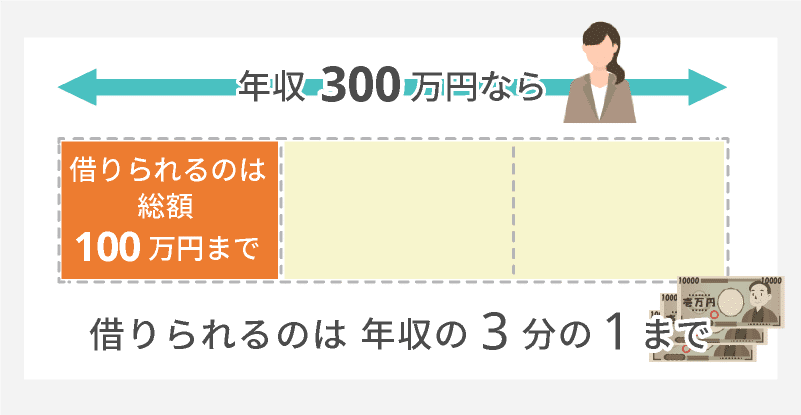

これが複数の会社から借りている多重債務者だったり、融資してもらっている金額が多かったり(年収の3分の1近く借りていたり)するとより厳しく見られる可能性があります。

他からも借入の契約がなされていると、他への返済を優先して自社への返済が後回しにされるのではないかと警戒されてしまうからです。

勤続年数が少ない

キャバクラ嬢やホステスなどの水商売の場合、職業柄、キャストの入れ替わりが激しく長く勤めるというのが難しい状況もあると思います。

10年勤める方もいれば1~2ヶ月で辞めてしまう人もいます。

この勤続年数は長ければ長いほど審査が有利に働くと言われていますので、2ヶ月しか働いていないと不利になってしまう可能性があります。

審査に通過するには?

ここまでは、水商売の方がカードローンの審査に落ちてしまう理由を見てきましたが、ここからは審査通過するために申込前や申込時にしておきたいことを解説していきます。

審査に通るのか不安を感じている夜のお仕事をされている方は参考にしてください。

適切な借入希望金額を記入する

希望額があまりに多いと返済能力の観点から審査に通りにくくなってしまう場合もあるため、必要となる金額で希望を出すのがオススメです。

そして、融資をしてもらったらしっかりと返済していくことで実績が作られて増額申請に応じてくれる可能性もあります。

審査難易度や通過率で選んで申し込みをしてみる

カードローンには一般的に審査難易度があり、金利を見るとある程度わかってきます。

銀行のカードローンは低金利で利用できますが、その分、審査を厳しく見られるため難易度が消費者金融よりも高く、不安定な職業と見られやすい水商売の方はより、審査に通ることが難しいと言われています。

消費者金融は金利が高めな分、銀行よりも審査難易度が低いと言うのが一般的です。

また、消費者金融の中でも大手と中小に分かれていて、大手よりも中小消費者金融の方が審査難易度が低いと言われています。

消費者金融は水商売をしていてすでに利用されている方もいますので、柔軟な対応が期待できます。

また、消費者金融の中でも大手と言われるアコムやプロミス、アイフルは成約率(審査通過率)を公表しているため、それを参考に成約率が高いところを選ぶというのも一つの方法です。

アコムが42.04%、プロミスは38.85%、アイフルが33.22%となっています。

アコムがこの中では成約率が高いですが、これはあくまでも目安の数字です。ご自身の状況によって結果が変わってくるので注意してください。

審査に合格したいからといって複数社に申込をしない

申込の時点で何件か複数の金融業者に同時申込をしていないかなどもチェックされますので1社に絞り込んで申込した方が良いですね。

審査時に全て判ってしまいますし、それだけ資金に困っている状態なのかと業者側も判断するので、貸付けを受けたい場合には複数同時申込は避けた方が良いです。

審査に合格するとすぐに融資を受けることができますし、借入れまでの時間は速くなってきているので利用しやすくなっています。

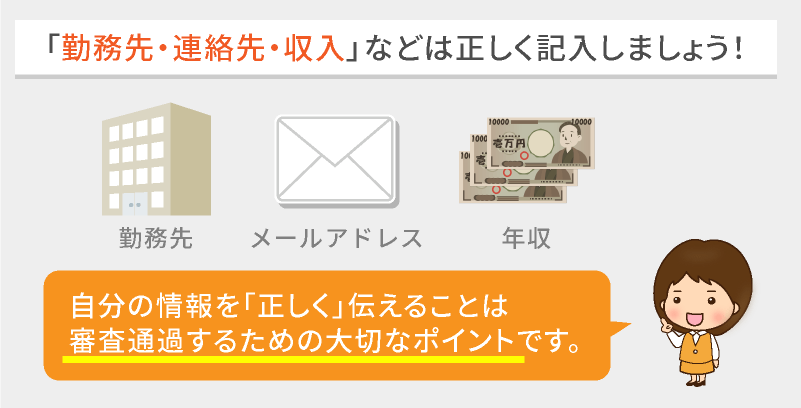

申込情報に誤りがないかチェック!

申込時に勤務年数、年収、生年月日、電話番号などを正確に伝える必要があります。

仮に、水商売の方が自分の年収や勤め先に不安があり、嘘の情報を提供しようとしても、申込者が記載した情報と信用情報を元に審査を行うので、偽った情報は必ずバレますのでご注意下さい。

そして一度失った信用を取り戻すのは大きな時間を有します。

つまり契約を難しくする状況が数年続くこともあり得るので、嘘は絶対に書かない事が大切です。

クレジットヒストリーを良いものにしておく

クレヒスとも呼ばれるこのクレジットヒストリーはクレジットカードを利用した際の過去の利用履歴のことを指します。

例えば、クレジットカードを利用たとして、利用した分の支払いが遅れてしまったらクレヒスに傷がついてしまいます。

クレヒスが悪くなってしまうと、キャッシングなどの審査でも不利に働いてしまうためよくありません。

普段からクレジットカードを利用する時は支払い遅れがないように気を付けるようにしましょう。

また、携帯本体の支払いを分割にしている場合もクレヒスに関係してくるのでコチラも忘れずに。

現在ある借り入れをできるだけ返済しておく

現在進行形で借り入れがある方は、なるべく申し込みの前に融資可能額を減らしておくのがオススメです。

特に消費者金融などですと、年収の3分の1以上の借入はできないようになっているのでできる限り減らしておきましょう。

勤続年数を少しでも長くする

キャバクラなどの水商売は入れ替わりが激しい業界となっていますが、勤続年数は短いよりも長い方がカードローンの審査で有利に働くと言われているので、長く勤めるようにするというのもポイントとなります。

普段から自分の信用情報や属性などを良いものにしておくことでカードローンの審査で不安に感じることもなくなると思います。

また、キャバ嬢やホステスの方でも審査に通り利用されてる方もたくさんいらっしゃいますので、まずは各社の簡易診断などで融資可能かどうか判断してみると良いですよ。

次は、簡易診断についてみていきたいと思います。

申込前に簡易診断でチェック

ホステスやキャバ嬢などの水商売の方で安定した収入があるといっても、それでも審査に通るか不安という方もいるかもしれません。

そんな方は各業者の公式ホームページに設置してある簡易診断を行ってみて下さい。

簡易診断は、借入可能かどうかを「年齢・年収・他社借入金額」を入力して判定できるサービスです。

ほんの数秒で終わるので時間が無い時でもサッと確認が出来ます。

また、申し込み後の審査とは異なり、正式な審査ではないため借り入れが難しいとなった場合は申し込みを避けることが可能です。

そのため、複数社での審査落ちで新規の申し込みが出来なくなるリスクが軽減できるので、通るか不安な水商売の方は事前に行っておけば安心ですよね。

水商売の在籍確認のあれこれ

おそらくカードローンをこれから利用したいと考えている水商売の人の中でもこの在籍確認が気になって借入れの申し込みを躊躇している方が多くいるはずです。

というのも在籍確認は消費者金融から会社に電話連絡がいくからで、実際、お店に借入しようとしていることが判明した場合、正直良い印象は持たれないでしょう。

しかし、実際のところ在籍確認はあまり心配する必要はありません。

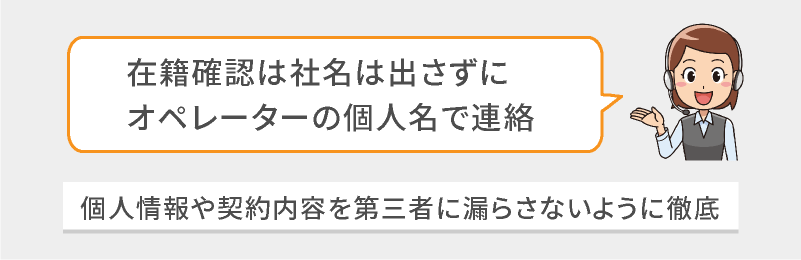

なぜなら消費者金融は自社の社名を名乗ることはありません。

どのようにして在籍確認を行っているのかというと、たとえば担当者がAさんであなたがBさんでしたら、「Aと申しますが、Bさんはいらっしゃいますか」と聞かれるのみです。

もちろん、電話応対をしたお店の人はあなたが休みなら今日は休みですと答えるでしょうし、居る場合は取り次いでくれるでしょう。

何か聞かれたらクレジットカードを作ったからと答えれば不自然ではありません。

あなたが休みだった場合はせいぜい出社した日に「Aさんという人から電話があった」と伝えてくれるだけでしょう。

キャバ嬢やホステスなどの水商売の方の場合、注意すべき点があります。

在籍確認の電話は、基本的に申込者の本名で行われるので、源氏名で呼ばれることが多いキャバ嬢やホステスなどの水商売の方は事前にお店のスタッフに「クレジットカードを作ったから本名で電話が掛かってくる」ということを一言伝えておくと安心ですね。

もし、在籍していることが確認できなかった場合は、融資を受けることができなくなりますので注意してくださいね。

どうしても在籍確認が難しい場合については次の項目で解説していきたいと思います。

在籍確認は避けられるの?

水商売の方を含む申し込みをした人全てに言えることですが、カードローンの契約をする上で在籍確認は避けては通れない道です。

在籍確認の方法は、基本的に職場への電話連絡で行われますが、それ以外の方法で行ってくれる消費者金融もあるのです。

その方法は何かというと、書類による在籍確認です。

この方法だと職場への電話連絡がないため、職場の人に知られる、または怪しまれるという可能性が低くなります。

収入証明書や社員証、保険証などを提出することによって、申込時に書かれた勤務先で本当に働いているのかの確認を取ります。

この書類による在籍確認は業者によってできるところとできないところがありますし、提出する書類にも違いがありますので、詳しくは申込時にオペレーターに相談してみるのがオススメです。

アコムの在籍確認について

アコムの在籍確認は申込者の本名(フルネーム)で行われますので、水商売の源氏名での確認はできなくなっています。

どうしても難しいようなら、書類(給料明細書や保険証など)での在籍確認ができる場合もあるので事前にオペレーターに相談しましょう。

プロミスの在籍確認について

プロミスの在籍確認についてプロミスに直接聞いてみたところ、アコムとは違い、源氏名での呼び出しを『OK』としています。

ただし、その後に本人が電話に出る必要があるため、出勤している日時を予め指定しておくのがおすすめです。

その他、電話での在籍確認がどうしても難しい水商売の方はオペレーターに相談しながら進めていくのが良いでしょう。