当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

貸金業法について

貸金業法とは消費者金融などの貸金業者での借り入れについて定められた法律を言います。

この貸金業者に入るのは、消費者金融やクレジットカード会社のキャッシング取引となります。(クレジットカードのショッピングは含まれません。)

この貸金業法は2010年に大きく改正されたのですが、その理由は高い金利での貸付等が問題になったからです。

1990年代には手軽に借りれるということで多くの消費者が消費者金融から小口融資を受けていました。

しかし、法律が現在に比べて厳格に整備されていなかったので金利が高かったり、暴力団員などを使った無茶な取り立てがメディアが大々的に報じられるようになり、2010年6月の貸金業法の改正により無茶な取り立ての禁止や金利の上限の厳格化等が実施されました。

そのため、今の消費者金融業者は計画的に利用すれば安全に借りることができます。

それは貸金業法という法律などに借り手が守られているからです。無茶で違法な取り立てをしたら、消費者金融業者が業務停止となりますから違法な取り立てができません。

消費者金融を安全に利用する上で、この「貸金業法」というのは一つの大切なポイントとなりますので、ここでわかりやすく解説していきたいと思います。

|

監修 柏野(かしの)こうすけ

ファイナンシャルプランナー / オンラインマーケティング

某大手信託銀行での勤務を歴てフリーランスとしてオンラインマーケティングやファイナンシャルプランナーとして活動。日本の投資全般(株式・投資信託・FX・仮想通貨等)に関してだけでなく、香港やカンボジアなどの海外銀行との取引や中国との貿易経験を活かし、「お金」にまつわる疑問や悩み(ライフプランや資産運用等)を様々な角度から解決するための相談、サポートなどを行う。 |

|

|

監修 柏野(かしの)こうすけ ファイナンシャルプランナー 某大手信託銀行での勤務を歴てフリーランスとしてオンラインマーケティングやファイナンシャルプランナーとして活動。日本の投資全般(株式・投資信託・FX・仮想通貨等)に関してだけでなく、香港やカンボジアなどの海外銀行との取引や中国との貿易経験を活かし、「お金」にまつわる疑問や悩み(ライフプランや資産運用等)を様々な角度から解決するための相談、サポートなどを行う。 |

正規の業者はしっかりと登録されている

貸金業者の登録番号の見方を知ればスピードキャッシングをする時であっても、安全な会社選びに役立ちます。

消費者金融やクレジット会社などの貸金業者のホームページなどを見ていると必ず「○○知事(××)第×××号」「○○財務局長(××)第00×××号 」というような登録番号が記載されています。

この番号は貸金業登録番号といいます。

これは金融業を営む上で国または都道府県に登録申請をして与えられた謂わば「許可番号」のようなものです。

これは貸金業法第3条1項に記載されている内容に基づいたものです。

金融業として一つの都道府県の範囲内で収まりながら営業する場合は「知事登録」を、また複数の都道府県にまたがり営業する場合は「財務局登録」をしなければいけません。

つまり、許可番号の中に記されているのが都道府県知事の場合は地域密着型の貸金業者であり、また財務局長の文字が記されている場合は複数の都道府県をまたいで営業する全国規模の貸金業者と理解して良いでしょう。

貸金業者として営業する以上、この登録番号は必ず必要となります。

法外な金利で貸すような違法業者などはこの登録番号を取得せずに営業を行っていることが多々あります。

もし、貴方が名前も聞いたことが無いような貸金業者と出会ったとき、先ずは登録番号を調べてみることをお勧めします。

貸金業者の登録番号は金融庁のホームページから検索することが出来ます。

記載されている登録番号が虚実のものでしたらこちらで調べてもヒットしません。

また登録番号に記されているカッコ内の数字は、その番号を与えられた業者の営業年数です。

ですから、カッコ内の数字が大きければ大きいほど老舗の貸金業者と言えます。登録の更新は3年ごとに行われるのでカッコ内の数字は3年毎に増えていきます。

登録番号を得た貸金業者が廃業した場合、登録番号も廃盤となりますが新しく登録する貸金業者に過去に使われた許可番号が使用されることは2度とありません。

このよう登録番号は貸金業者が営業する上で重要なものとなります。

新たな貸金業者の金融商品を利用する際は最低限その会社が登録番号を取得しているかどうか確認してみるのはいいことです。

総量規制とは?

借り入れの時、特に利用者に関わってくるのが総量規制や金利ですよね。

総量規制は過剰な貸付がないように借り入れ総額を年収の3分の1までと制限しているのです。

総量規制の対象となるのは消費者金融や信販会社、クレジットカード会社からの融資になります。

クレジットカードでのキャッシングは総量規制の対象となりますが、ショッピングは対象外となります。

そして、1社の借り入れが50万円以上や総額100万円以上の借り入れが必要な場合には収入証明書類を提出することになっています。

大口の融資が必要な場合ですとここがネックになることがありますよね。

しかし総量規制には対象外もあります。

緊急の医療費などは総量規制の対象外である「例外貸付」となるので、収入の3分の1以上であって現金を借り入れできる場合があります(高額療養費に対しての貸付は、総量規制の対象外)。

また、銀行からの融資や法人名義での借入れ、消費者にメリットのあるおまとめローン、不動産や車の購入のローンの場合も対象外となります。

2010年に改正された現在の貸金業法では貸付の上限金利が金額に応じて15~20%までと下げられ、施行前の金利のグレーゾーンと言われるものが撤廃されて、現在ではより低金利で安心して利用ができるようになりました。

主にかかわってくるのは個人での貸付に関してです。法人の方は貸金業法における例外にあたるため、総量規制による制限を受けません。つまり500万円などの大きな資金調達も場合によっては可能なのです。貸金業法では利息も制限されていますので、この法律のおかげで法人も安心して利用できるという事です。

利息制限法について

お金を借りるならば事前に利息について多少しておいたほうが良いですよね。

ここまで学ぶ必要も無いのですが、一応貸金業者の利息制限法を多少知っておくのも便利です。

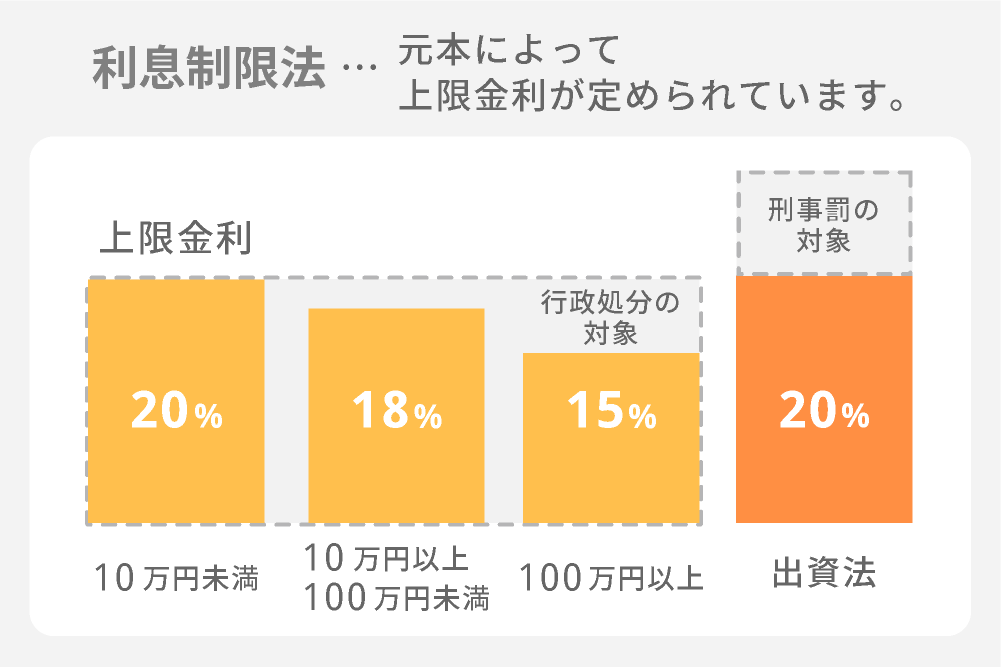

貸金業者が設定できる金利は、利息制限法(民法)および出資法(金融法)という2つの法により規制されています。

利息制限法では、元本の多寡によって上限が定められており、貸付金額が10万円未満の場合は20%(年利)10万円以上100万円未満で18%、100万円以上で15%までが上限となっています。

| 元本の額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上、100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

一方、出資法は年利20%を上回る金利を禁じています。ここで「おや?」と思う人がいるかもしれません。

というのも、利息制限法が定める上限が出資法の上限にすっぽり収まってしまうからです。

なので利息制限法があれば出資法は要らないのでは、という疑問がでるかもしれません。

実際まっとうな貸金業者は利息制限法の上限を守った金利設定となっています。

法改正などを経た歴史的経緯から現在に至っているのですが、2つの法の大きな違いはそれぞれの罰則にあります。

利息制限法に違反した場合は行政処分の対象となりますが、対して出資法違反の場合は刑事罰の対象となります。

つまりもとになる法律の違いがあるため違反した際の罰則も異なるわけです。

考えようによっては2つの法律によってしっかりと守られているといえそうですね。

こうした点は難しいと感じられるかもしれませんが知っておくと役立つ知識です。緊急時に利用する場合も、自己防衛のために知っておくと何かの役に立つかもしれません。

即効お金が必要という事態に面しても、まずはちゃんと法律にのっとった金利の中で営業している業者かどうかを確認してみてください。

大手の貸金業者であればまず間違いなく信頼できるので、初心者はまず優先的にそうした大手金融業者を考えてみてください。

業者サイドは利率や貸付上限額などをはっきりと明示している必要もあります。また無理な取り立てなどを禁じる部分もあります。

法律上のこうした改正点に付き従っているかどうかなどのこうした点もしっかりと確かめておきたい点です。

さらに安全になった?

多くの貸金業者が設立された1970年代から80年代の状況を鑑みて、1983年には『貸金業法』という新たな法律が制定されました。

その後、多重債務の問題が浮き彫りになり、それを解決するために2010年に改正貸金業法が施行されました。

また、2007年に日本貸金業協会が作られることによって、業界による自主的な取り決めも多くなされるようになりました。

日本貸金業協会ってなにをしているところ?

日本貸金業協会は貸金業界の健全な運営を担い、貸金業者と利用者の方を守るために作られた自主規制機関です。

業者側に対しては厳しいルールを順守させる様働きかけ、業界全体のイメージアップとトラブルの無い運営が出来る様に導いていきます。

貸金業者を利用する人に対しては多重債務者の方や過去そうであった方に対して、カウンセリングや生活債権支援を行ってサポートをしています。

消費者金融などを利用している人はたくさんいらっしゃいますが、日本貸金業協会の存在についてご存知の人は多くはないと思います。

借入れや返済に関する様々な相談や借入先に対する苦情なども受け付けてくれますので、貸金業者に関することで何か話を聞いてもらいたい場合は日本貸金業協会へ連絡してみてください。

相談は各都道府県にある支部へ直接出向くか電話によって行うことが出来ます。

借り入れを行おうと思っているカードローン業者がキチンとした登録業者なのか、契約内容について質問したりも出来ます。

場合によっては借入れ希望先に直接質問するよりも気分的に楽かも知れませんので、有効活用していただきたいと思います。

日本貸金業協会は内閣総理大臣の認可を得て設立されている信用できる機関です。

今はインターネットで何でも調べられる時代ですが、それでも不安に感じてしまう時や専門機関に直接相談をしたい時などに大変頼りになります。

現在借入を行っている個人事業主もどうしてもお金を借りたい法人の方も、その存在を知っておいて損はありません。

顧客満足度が高い貸金業者は?

はじめて貸金業者などを利用検討する際は、提供元の会社の知名度の高さやこれまでの実績も重要になってきます。

知名度が高い会社ほど、顧客満足度も高い上、法律や自主規制に則った営業が行われています。

特に悪質な取立や貸付行為がある場合、貸金業法違反となるため営業停止などの行政処分の対象になります。

しかし、知名度が高くなるほど悪質な行為による会社への不利益は大きくなるため、法律を遵守して経営を行ってくれるという安心感は増しますよね。

このように大手を使うというのははじめて利用する側にとっては大きな安心感につながるのです。

また、大きな会社ほど社会からの監視の目がより強くなるためより安全性が確保できます。