当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

カードローンの利息はいくらになるの?

借り入れする際の注意点とはどんな事だと思いますか?

注意点はいくつかあると思いますが、まず、現金を借りたい時には借り過ぎないというのは一番大切な事です。

「借り過ぎない」=「返す時の事を考えてお金を借りる」という事ですね。

カードローンで注意すべき点は、借りた現金は自分が稼いだお金ではないという事です。

消費者金融なり、銀行なりの会社から現金を貸してもらっているという事をきちんと認識しておくことが大切です。

そして、借りたお金にはもちろん利息が付きます。

返す時は「借りた現金+利息」を返すことになるので、カードローン会社で申込む時には一度、返済時のシュミレーションを行い月々の返済額、利子の額(自分がいくら金利を払っているのか?)を把握しておく事が大切です。

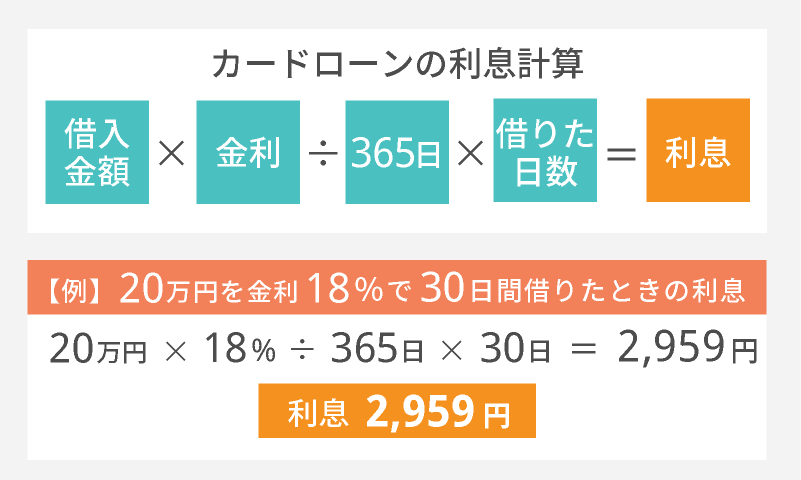

利息の計算方法は?

実際利用した額にいくらほど利息が付くのか返済額はいくらになるのかとても気になる部分になるはずです。

返済期間によって利息は変化するのでご利用時に頭の隅に返済期間について認識しておくと良いでしょう。

カードローンの利息計算を行うには「借入金額」「金利(実質年率)%」「借入期間」の3つの情報が必要です。

一般的に【利息=借入金×金利%÷365日×借りた日数】がカードローンの基本の計算式となります。

例えば借入金5万円を年利18.0%で1カ月(30日)借りた場合にかかる利息を計算してみます。

利息=5万円×18.0%÷365日×30日となりますので利息は739.72円となります。

次に借入金10万円を年利18.0%、毎月1万円を借入期間1カ月=30日で返済した場合【12万円×年利18.0%÷365日×30日=1,479.452円】となります。

お分かりのとおり当然、金額が大きくなれば利息負担も増えるため、家計を圧迫する可能性も大きくなります。

消費者金融のウェブサイトに返済シュミレーションがリンクしてあるので必要事項を入力すると簡単に計算できますし、ローンを利用後の利息も含んだ金額を提示するので参考になるはずです。

生活収支を把握したうえで、計画的な返済に努めて下さい。

10万円貸してもらった時の利息は?

いくら利息がかかるのかは具体的に知っておいたほうが、女性の方も安心して借入できると思いますので、ここで10万円を借りた時の金利や計算方法をここで紹介させて頂きます。

10万円を金利18%だった場合で1ヶ月(30日)借入れした後の利息は1479円となります。

■ 10万円を金利18.0%で1年借りた場合の利息

| 返済回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 9,167 | 7,667 | 1,500 | 92,333 |

| 2 | 9,167 | 7,783 | 1,384 | 84,550 |

| 3 | 9,167 | 7,899 | 1,268 | 76,651 |

| 4 | 9,167 | 8,018 | 1,149 | 68,633 |

| 5 | 9,167 | 8,138 | 1,029 | 60,495 |

| 6 | 9,167 | 8,260 | 907 | 52,235 |

| 7 | 9,167 | 8,384 | 783 | 43,851 |

| 8 | 9,167 | 8,510 | 657 | 35,341 |

| 9 | 9,167 | 8,637 | 530 | 26,704 |

| 10 | 9,167 | 8,767 | 400 | 17,937 |

| 11 | 9,167 | 8,898 | 269 | 9,039 |

| 12 | 9,167 | 9,032 | 135 | 7 |

| 13 | 7 | 7 | 0 | 0 |

| 合計 | 110,011 | 100,000 | 10,011 | – |

この場合、利息の総支払額は10,011円となります。

9万円を金利18.0%で借入した時の利息は?

手軽さで借入をしてしまう前に、きちんと金利がどれくらいで、最終返済額はどれくらいなのかを把握しておく事が大切です。

仮に9万円を金利18.0%で借入した時の利息を確認していきましょう。貸付期間3年ではどれくらいの利息を払う事になるでしょう?

9万円を3年間借りた場合、1か月3,253円の支払いで、3年間で合計117,122円になります。

したがって利息だけを見ると3年間で27,122円という計算になりますね。

ホームページでシュミレーションが出来るので、当サイト内で比較した後、一度返済シュミレーションをしてみるのも良いかもしれませんね。

15万円借りる時は?

実際に支払うことになる利息を計算してみると利息がいくらになるのかがすぐに分かります。状況を仮定すると、あるカードローンから15万円を年利4.5%で借り入れたとします。

返済は毎月一定金額支払い、余裕のあるボーナス月には多めに返済して1年後に返済し終えるものとします。

ではこの状況では幾らの利息を払うことになるでしょうか?

毎月の返済金額は11,001円、ボーナス月(2回)にそれぞれ17,054円の支払いことにすると支払い総額は166,120円となりますので、支払利息は16,120円です。

1年間借り入れしたらこの利息総額となりますが、早く返済すればもっと利息は安くて済みます。

振り込みまでのスピードだけでなく金利やサービスにも目を向けて貴方にとってのベストなカードローンを選んでください。

25万円貸してもらう時は?

25万円を2年間借りたとするとどれくらいの利息になるでしょうか。

一例として金利18.0%で借りたとすると、月額返済額は12,481円となり利息総額は49,544円です。

借入期間の長さも利息に関係があるので返済期間を短くすればもっと利息も減ります。

| カードローン | 金利(年率) | 借入限度額 |

|---|---|---|

| セゾンカードローン | 6.5%~17.8% | 1万円~500万円 |

| りそな銀行プレミアムフリーローン | 5.7~6.0% | 500万円 |

| 京都中央信用金庫WEBカードローン | 4.0~14.5% | 300万円 |

| 東京都民銀行パーソナルカードローン | 0.098 | 100万円 |

| フクホー | 7.3~18.0% | 200万円 |

| 横浜銀行カードローン | 1.9~14.6% | 1000万円 |

10万円貸してもらったなら?

10万円を実質年率18.0%で1年借りたとすると、毎月9,167円の返済となり、支払う利息は合計10,011円です。

実質年率が17.8%だと毎月9,158円の返済で1年後に完済します。この場合は利息の総額が9,894円となります。

17.8%の実質年率なら毎月の返済も1万円を切っていますから大きな負担にはならずに済みますよね。

借入の金額によっては、必要になる書類の量も変わってきますので、10万円だけを借りたいというケースでもちゃんと確認をして下さい。

実際に利用した人の体験談などを観ると安心ができるところはCMなどで見たことのあるところという意見が多くなっています。

どうしても10万円すぐに必要という時には、『最大手』で貸してもらう!という一番大切な要点を覚えておいてください。

色んなサービスを比較してどこがお得なのかを調べるのは大切な事です。でも時間が限られているなら単純に無利息期間の長さで考えてみるのも一つの方法です。大抵この期間が長い業者は老舗で安全性の面でも安心して使えるので、短い時間で良質のサービスを見分けるのに適しています。最大30日間というのが現在の一般的なレベルですので一つの参考にしてください。

返済例を考えてみよう

50万円までの貸し付けの場合には免許証などの身分証明書のみでスピーディーな振込みができる可能性が高くなっています。

しかし、すぐに借入れすることができるとしても大切なのは計画的な利用です。

どれほど借りたいのか、どれほどの期間で返済するのか、毎月どれほどの金額なら返済できるのかを明確にしておくならば賢く便利に使う事ができます。

では、計画的な利用に役立つように返済例を考慮してみます。

2つの例を挙げますが、どちらも借りたい金額は10万円、返済までの期間を1年間として計算してみます。

1つ目の返済例として年利を18.0%で計算してみると月々の返済金額は9,160円となり返済までの間に支払う事になる利息の総額は9,950円です。

2つ目の返済では年利を17.8%として計算してみますと月々9,150円の返済で利息総額は9840円となります。

比較するとほんのわずかな違いしかありませんが、貸し付け金額が大きくなると金利差による利息の違いは大きくなりますので、事前に計算をしておくようにおすすめします。

1万円でも995円の支払利息総額なので、18.0%前後の場所を選ぶようにしましょう。もちろん貸付の期間が長ければ利息は大きくなりますが、1万円の場合ならそんなに差はないのでお得に借りたい時に老舗なら安心です。

アコムで借りた場合は?

最高金利の18.0%で考えてみると、20万円借りて借入後30日で返済する場合、3,000円、30万円借りた場合は約4,500円の利息となります。

また、50万円借りて借入後30日で返済する場合の返済金額は57,500円、100万円借りた場合の返済金額は1,012,500円となります。

このように実際の金額に直してみると利息がイメージしやすいのではないでしょうか。

30日間の無利息期間があるので一時的に少しだけ借入したい、という場合に頼れる存在がアコムです。

ACマスターカードの実質年率は?

アコムACマスターカードは、当日発行が可能なスピードが特徴的なクレジットカードです。

他社と比べると、審査がとても早いと評価される事もあります。現にアコムでは、このカードは最短20分※で審査が完了すると明示しているのです。

他社と比べても非常に早いですから、急いで借りたい方にはおすすめです。

利用可能な限度額は10万円~300万円となっていますし、手数料率・実質年率は10.0%~14.6%と金利が低いのがわかりますよね。

返済は定率リボルビング方式となっています。

(※手数料充当額は現在、10万円×0.146÷365日×30日=1,200円となっています。また、リボルビング残高充当額に関してですが、3,000円-1,200円=1,800円となります。)

やはり支払いに関わる利便性は、金融商品を選ぶ基準になりますよね。

とりわけコンビニにあるATMで返済可能か否かは大切ですが、アコムACマスターカードはその利便性に大きな特徴があります。

なぜならアコムACマスターカードでしたら、そのATMの返済も可能だからです。

インターネットでも支払い可能ですし、多くの女性の方が高く評価しています。

金融会社から発行されるカードは、受け取りが1つのポイントになります。審査が速やかに完了しても、受け取りに時間がかかる事もあるからです。その点アコムACマスターカードは便利です。アコムでしたら、自動契約機(むじんくん)でも受け取る事が可能ですから、手続きがスピーディに済みます。年利(実質年率)は10.0%~14.6%と低金利なのでお得に借りたい方にアコムACマスターカードはオススメです。

プロミスで借りた時は?

プロミスはCMなどで流れていますので、知っている人も多いと思います。

実際に借り入れをした場合の目安として、プロミスでは、1万円を金利18.0%で1ヶ月借り入れした場合の総返済額は10,147円、利息は147円になります。

また10万円を30日借りた場合の返済額は101,479円、利息は1,479円で済みますので借り入れがしやすいカードローンだと思います。

そして、初回契約の場合なら30日間無利息で借りれるようになっています。

30日以内に返済すると利息が掛からない、または返済期間の内30日間は利息が掛からないというサービスなので、1万円の場合146円、10万円の場合1,463円を払わなくて済みます。

このサービスを使うにはWEB明細の利用とメールアドレスの登録が必要となります。

みずほ銀行カードローンの利息は?

将来の自分と社会の為に必要な勉強の費用も、みずほ銀行なら低金利で準備することが出来ます。

下限金利は年2.0%と低く、さらに住宅ローンをみずほ銀行で組んでいるならさらに年0.5%の金利引き下げもあります。

もちろん全ての方が下限金利を適用されるわけではありませんが、みずほ銀行カードローンは上限でも年14.0%です。

大手消費者金融と比べても明らかに低いこの金利なら、返済もしやすいのは間違いありませんよね。

ちなみに上限の年14.0%で5万円を30日借りた場合、発生する利息は600円弱。この利息なら借入れがしやすいと思います。

資格を取るために大きなお金が必要になったとしても、借入れ総額が50万円以下なら毎月の返済額は6,000円と設定されていますので、この場合も大きな負担になりません。

大きめの借入れも少額の借入れも、このカードローンなら感じる負担は小さくて済みますよ。

みずほ銀行カードローンでの返済は?

みずほ銀行カードローンは50万円や100万円の様なまとまった借り入れしたとしても支払う利息はわずかで済みます。

ですがいくら金利が低いと言われても、実際に支払う利息がどれくらいなのかがわからないとメリットを感じにくいと思います。

ですので、50万円を借りたとして支払う利息と100万円を借りた場合をそれぞれ試算してみます。

50万円の場合は1日で発生する利息は約50.48円、100万円でも1日辺りの利息は100.96円ほどです。

30日間で計算してみても1640.3円と3280.8円程となり、利息の少なさを感じられると思います。

みずほ銀行の返済方法は残高スライド方式が採用されています。

ご利用残高に応じて返済額が決定されるのですが、この返済方法は返済額を把握しやすく無理のない返済を可能としてくれます。

そして、その中に含まれる利息が少なければ少ないほど返済は早く進むことになります。年2.0%~14.0%という金利は返済を早く終わらせる効果も持つと言えますね。

みずほ銀行カードローンなら支払いを早く終わらせることも期待でき、返済までに支払う利息自体少なくなります。