当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

返済遅延による損害金の対処法|具体的な計算と交渉術

返済猶予を得るための具体的手順とポイント解説

消費者金融の返済方法や上手に返していくポイントは?

消費者金融などのキャッシングやカードローンでお金を借りる前に知っておきたいのが『返済』についてです。

返済を完了させるまでがお金を借りるということです。

ですから必ず押さえておきたいポイントとなるので、当ページで返済方法の約定や随時返済についてや上手に返していくポイントなどを解説していきたいと思います。

約定返済は毎月決められた日(期日)に決められた金額を返していく方法である

随時のメリットは随時で返した分は全部元金に充てられるので利息が軽減されるということ

大手消費者金融ならコンビニATMを利用した返済や利用でも手数料無料のケースがあるのでお得

返済が難しい時でもしっかり返していかないと遅延損害金を支払う必要も出てくる

|

監修 柏野(かしの)こうすけ

ファイナンシャルプランナー / オンラインマーケティング

某大手信託銀行での勤務を歴てフリーランスとしてオンラインマーケティングやファイナンシャルプランナーとして活動。日本の投資全般(株式・投資信託・FX・仮想通貨等)に関してだけでなく、香港やカンボジアなどの海外銀行との取引や中国との貿易経験を活かし、「お金」にまつわる疑問や悩み(ライフプランや資産運用等)を様々な角度から解決するための相談、サポートなどを行う。 |

|

|

監修 柏野(かしの)こうすけ ファイナンシャルプランナー 某大手信託銀行での勤務を歴てフリーランスとしてオンラインマーケティングやファイナンシャルプランナーとして活動。日本の投資全般(株式・投資信託・FX・仮想通貨等)に関してだけでなく、香港やカンボジアなどの海外銀行との取引や中国との貿易経験を活かし、「お金」にまつわる疑問や悩み(ライフプランや資産運用等)を様々な角度から解決するための相談、サポートなどを行う。 |

「約定」と「随時」2つの返済方法について

消費者金融のカードローンの返済は、約定返済と随時返済という二つの手法があります。

この二つにはどのような違いがあるのでしょうか?

またどんなメリットがあるのかも考えてみましょう。

まず、約定返済と言うのは、まず毎月決められた日(期日)に決められた金額を返していく方法です。

約定返済日は、期日が決まっている場合と、会社が定めた指定日の中から選ぶ場合と、日にちを自由に設定できる場合の3つがあります。

各社でそれぞれ決められていますので、契約の際にしっかりと確認するようにしましょう。

自由に設定できるようなら、給料が出た翌日など、返済に比較的影響がない日にちを設定すればお金がなくて返せないという状況を回避することができますよね。

約定の場合、期日より前に返済を行うと返済日に再度返さなくてはいけませんので、それがデメリットとなります。

それとは異なるもう一つの方法が随時返済です。約定で返済しつつ、更に余裕があれば返していくという方法です。

随時のメリットは、随時で返した分は全部元金に充てられるので利息が軽減されるという事です。

約定返済を守りつつ随時に余裕がある時に返していくというのが先ほど記載した通り随時のメリットですので、自分の都合に合わせて活用していくのが良いですね。

毎月の返済額はどうやって決まるの?

残高スライド方式のリボ払いの借り入れ先なら、前月の返済日が過ぎた時点での残高に応じて返済額が決定されます。

具体的に幾らになるかは借り入れ先によって違いますが、借り入れ残高が10万円以下なら2000円、10万円超え20万円以下なら4000円の様な感じで設定されています。

中には限度額によって返済額が決定される「元利込定額返済」を採用している会社もあります。

これは限度額が50万円以内なら1万円、50万円超100万円以下なら2万円の様に借り入れ残高に左右されない方式です。

どの消費者金融のカードローンも一括や随時返済に対応してくれます。

申込先がどんな方法を採用しているかを事前に確認しておくことをオススメします。

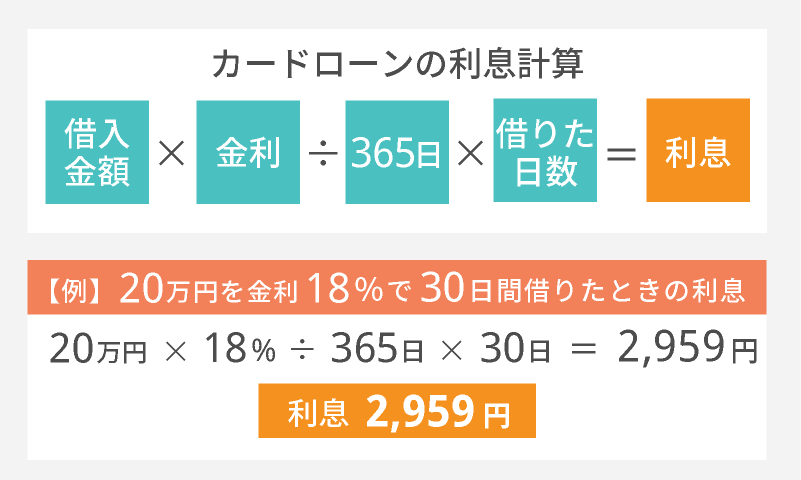

利息はどうやって計算するの?

今月支払う利息は幾らなんだろう?

そう思った時は「借り入れ残高×金利×借り入れ日数÷365」という計算式で利息を計算してみてください。

例えば前月返済後の借り入れ残高が5万円だったとして金利は18%が設定されているとだとします。

そして次の返済日まで31日間あるとすれば計算式は「50000円×18%×31日÷365」となり、結果は約764.38円となります。

この計算式を覚えておけば容易に利息を求めることが出来ますね。

ネット上にはカードローンの利息計算が出来るサイトなどもありますし、各消費者金融の公式サイト上でシュミレーションが出来たりもしますので、それらも有効活用するのもオススメです。

上手に返していくポイントは?

どうすれば上手に返済していけるのでしょうか?

そのカギは「最速で返す」という鉄則を意識することです。

こうした業者はほとんどリボルビング方式で利息を計算するスタイルをとっています。

わかりやすくいえば、借りた日数に応じて返済を行っていくという形です。

そしてそれを毎月いくらと決めて返していくのですが、リボルビング方式の特徴は毎月の返済額が少なく、月々の負担が軽くて済むことです。

しかしその分、完済までの期間が長くなり、結果として支払う利息の総額も増えていくことになるのです。

ですから必要な時にすぐに借りて、資金の目途がついたなら素早く一日でも早く完済することが一番最適なスタイルなのです。

これは事業利用、個人利用を問わずすべてに当てはまる鉄則と覚えておいてください。

ですから利用する消費者金融を選定するときには、まず毎月どれくらいの金額を返済に回せるのかと考えてみてください。

次に、繰り上げ返済ができるだろうかと考えてみてください。同時に自分がいつなら返すことができるかどうかも考えてみることです。

一度にすべてをまとめて返さなくても、毎月少しずつでも規定額よりも多く返すということを意識してください。そうするだけで最終的には大きな違いへとつながっていくことになります。

随時返済を上手に使おう

随時返済は、『繰上げ・追加・任意・早期』返済などとも言われており、毎月の決められた返済金額に加えて余分にお金を返済する事を言います。

月々の返済額を増やした分、完済までの期間が早くなるので利息が減るという安心メリットがあります。

随時返済には借入したお金の一部を返済する一部返済と、借入したお金全額を返す全額返済があります。

随時返済をするにはATMを使った形やネットからも選べるようになってきていますが、各消費者金融によって、一部返済や全額返済の場合、普段の毎月の返済方法がATMなのか、口座引き落としによるものなのかで事前に電話連絡する必要があるなど方法が異なりますので注意が必要となります。

利用手数料を確認しよう

もう一つの鉄則は上記にあるような繰り上げ返済に関連した点ですが、返済や追加の利用の際に手数料がいらないことを確認するという点です。

多くの会社では自社のATM利用なら手数料無料ということが多いです。しかし大手消費者金融の一部では、コンビニATMを利用した返済や利用でも手数料無料となっているケースもあります。

毎月1回だとしても100円以上の手数料がかかります。こまめに繰り上げて返すことをするならば手数料だけで500円くらい損をすることもあるわけです。

ですから特に個人利用で借りている場合にはこうした要素も検討しておくことが大切になってきます。

特に自分が良く使う銀行やATMを考慮してみると良いでしょう。夜間などの時間外手数料もしっかりと確認しておいてください。

多くの人はまず金利や利用できる上限の金額などを意識するのですが、地味ですが、繰り上げ返済や手数料は大切なポイントなのです。忘れずにチェックしてみてください。

そうすればノンバンクなどの新興金融機関の利用も怖くありません。

むしろ便利でメリットや利点の多いあなたのツールになるはずです。使いこなすコツはまず正しい情報を手に入れる事です。比較して比べてみるのも大切ですので、そうしたまとめサイトを利用するのも一つの方法です。

返済が難しい時にはどうすべき?

支払いできない状況で計画的な借り入れを行ったつもりでも、出費が多かったりして返すことが難しい時もあるはずです。

こんな時に最も良くないのは諦めて放置してしまうことです。

そんなことをしてしまうと信用情報に傷が付いてしまうことになりかねませんし、遅延損害金を支払う必要も出てきます。

返済が難しそうだと思った時は、まず各消費者金融のコールセンターなどに相談をしてみてください。

借り入れ先によって対応は違いますが、相談した結果支払日を数日遅らせてくれるかも知れませんし、利息のみの支払いでOKとなる可能性もあります。

これらは全て相談しない限りはありえないことです。

資金不足で支払いできない時や返済のピンチを感じたらまずは相談。これが何より大切です。

アイフルの返済について

アイフルの返済方法は「口座振替、銀行振込、スマホアプリ、コンビニATM」があります。

口座振替を利用した返済は手数料が0円となっています。

| 返済方法 | 対応時間 | 手数料 | 特徴 |

|---|---|---|---|

| 口座振替 | 返済期日に毎月自動引落 | 0円 | 来店不要 |

| 銀行振込 | – | 振込手数料 | アイフル指定の口座へ振り込みで返済 |

| スマホアプリ | 原則24時間365日 | 1万円以下:110円 1万円超:220円 |

セブン銀行ATM・ローソン銀行ATMから スマホだけで返済可能(カード不要) |

| コンビニATM (セブン銀行・ローソン銀行・E.net) |

原則24時間 | 1万円以下:110円 1万円超:220円 |

カードを利用して返済 |

返済時に利用できるATM一覧

・セブン銀行

・ローソン銀行

・E.net

・イオン銀行

・三菱UFJ銀行

・西日本シティ銀行

・十八親和銀行

・ゆうちょ銀行

1万円以下なら110円、1万円を超えると220円の手数料が掛かってきます。

返済日について

自分の都合に合わせて毎月1回決められた日に返済をするか(約定日制)、35日ごとか(サイクル制)を選択します。

約定日制は、毎月1回の決められた日を期日として、その日(約定日)を含めた11日間の間に返済するものです。

例えば、15日(木)を約定日だとした場合、「返済期間は5日(月)~15日(木)の11日間」ということになります。

上記では約定日が平日の場合のお話をしましたが、約定日が土日祝日と被っていた場合どうなるのかというと、

15日(土)、16日(日)なる場合、返済期日が次の17日(月曜日)まで延長されます。

ということで、「返済期間は5日(水)~17日(月)の13日間」となります。

注意したいポイントは、返済期間前にお金を返した場合は、繰り上げ返済となり、約定日にまた返済が必要となるので注意が必要です。

サイクル制は、前回お金を返した日から35日後が返済の期日となり、その前であればいつでも返済ができるという返済方式です。

追加でお金を借りても返済期日には変わりはなく、期日が土日祝日になる場合は翌営業日がその日となります。

例えば、前回返した日が10月10日だったとしたら次の期日は11月14日ということになります。

どちらについても。スマホアプリやWEB会員ページから次の返済期日を知ることができるので活用していくと良いでしょう。

返済を忘れないようにするサービス

最初の方でも記載しましたが、返済を忘れてしまうと、場合によっては信用情報が傷ついてしまったり、遅延損害金を支払わなくてはならなくなりますので、しっかりと管理する必要があります。

アイフルでは、希望する方に対して支払い3日前にメールでお知らせしてくれるサービスがありますので忘れそうな方はこのサービスの活用を考えると良いと思います。

また、どうしても返すのが難しいときにはアイフルに一度相談するようにしましょう。

返済方式について

アイフルの返済方法は『借入後残高スライド元利定額リボルビング返済方式』が採用されています。

借入額が10万円以内の場合は、サイクル制であれば5,000円、約定日制なら4,000円が毎月の返済額となります。

借入額が40万~50万円の場合は、サイクル制であれば15,000円、約定日制なら13,000円です。

このように返済期日ごとに一定金額を返していく形が基本形です。

この一定金額は、借り入れ直後の残高から決められます。これはもちろん利息も含まれた金額です。

そして設定された金額以上であれば、その際に多く返すことも可能です。

| 借入直後の残高 | 約定日制 | サイクル制 |

|---|---|---|

| ~10万円 | 4,000円 | 5,000円 |

| ~20万円 | 8,000円 | 9,000円 |

| ~30万円 | 11,000円 | 13,000円 |

| ~40万円 | 11,000円 | 13,000円 |

| ~50万円 | 13,000円 | 15,000円 |

| ~60万円 | 16,000円 | 18,000円 |

| ~70万円 | 18,000円 | 21,000円 |

| ~80万円 | 21,000円 | 24,000円 |

| ~90万円 | 23,000円 | 27,000円 |

| ~100万円 | 26,000円 | 30,000円 |

20万円貸してもらう際の利息は?

急な出費で20万円を1か月(30日)キャッシングしたとします。その金融機関の利息(実質年率)が18.0%だったとしましょう。

その場合の計算式は20万円×18.0%(0.18)÷365日×30日=2959円となります。

20万円を借りるとしても1か月くらいなら大した金額にはならないですね。

ただ、ここで注意しなければならないのがこの利子は30日後に一括で返済した場合の利子だということです。

もちろん一括で返済できればそれにこしたことはありませんが大変なことです。

なので、大半の人はリボ払いで返していく形をとると思います。

そのときの返済方法として元利均等と元金均等があります。

まず、分かりやすい元金均等について話しますと、その名の通り元金を均等に分けるので、毎回返済の時には一定の金額とそれにかかる利息を返済します。

そのため、返済当初の返済額が一番高く、だんだん少なくなるのが特徴です。

元利均等は返済額が一定で、計画が立てやすい方法です。

利息と返済方法について述べてきましたが、消費者金融のキャッシングやカードローンを利用される人は、今後の事を考えながらご利用は計画的に行ってください。