当ページには広告が含まれています

お金のイロハは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

金利の引き下げについて

キャッシングなどを利用してお金を借りた場合、必ず〇%という金利が適用され、利息を足した金額を返済することになります。

金利は利息に直結するものですからどれだけの数字が適用されるのか、金利を引き下げる方法はあるのか気になりますよね。

今回このページでは、金利はどのようにして決まるのか、引き下げる方法、利息の計算方法などを掲載していきたいと思います。

|

監修 柏野(かしの)こうすけ

ファイナンシャルプランナー / オンラインマーケティング

某大手信託銀行での勤務を歴てフリーランスとしてオンラインマーケティングやファイナンシャルプランナーとして活動。日本の投資全般(株式・投資信託・FX・仮想通貨等)に関してだけでなく、香港やカンボジアなどの海外銀行との取引や中国との貿易経験を活かし、「お金」にまつわる疑問や悩み(ライフプランや資産運用等)を様々な角度から解決するための相談、サポートなどを行う。 |

|

|

監修 柏野(かしの)こうすけ ファイナンシャルプランナー 某大手信託銀行での勤務を歴てフリーランスとしてオンラインマーケティングやファイナンシャルプランナーとして活動。日本の投資全般(株式・投資信託・FX・仮想通貨等)に関してだけでなく、香港やカンボジアなどの海外銀行との取引や中国との貿易経験を活かし、「お金」にまつわる疑問や悩み(ライフプランや資産運用等)を様々な角度から解決するための相談、サポートなどを行う。 |

金利はどのようにして決まるの?

貸金業者からお金を借りたとき、金利を引き下げてもらえる可能性は十分あります。

消費者金融、クレジット会社、ネットバンク、銀行などの借入先は非常に多くありますが、その中でも貸し出しに特化した消費者金融やネットバンク、銀行系の金融商品は引き下げが可能な場合もあります。

金利の決まり方は利息制限法と各社の審査によって決められた借入(契約)限度額によって決定されることが多いようです。

借入先に関係なく初回に設定される限度額は少額に設定されることが多くなっています。

消費者金融の場合、50万円以下に抑えられることが多く、ほぼ100%に近い確率で最高金利が設定されます。

銀行系の金融商品に関しても同じことが言え、初回の借入限度額では最高金利が設定されることが多くなっています。

キャッシングやカードローンといった金融商品において共通しているのは初回は高い数字からスタートする可能性が高いということです。

利息の計算方法は?

キャッシングの際に「実質年率○○%」という表示を目にしますよね。年率とは、1年間にかかる金利のことです。(ここでは年率=年利と考えて計算をしてみてください)

では、1ヶ月分の利息を算出するには、【借入金額×年利%÷365日×1ヶ月(30日あるいは31日)=1ヶ月分の利息】という計算式を使います。

具体的な例で計算してみると、10万円を年利15%、30日間お金を借りた場合、10万円×15%(0.15)÷365日(一年)×30日で利息1,233円となります。

また利息の概算を知りたければ、【借入の金額×年利÷12=1ヶ月分の利息】の計算式に具体例を当てはめると、1,250円になります。

もちろん、あくまで概算で正確な数字ではありませんので、今後の貸し付け時の目安程度にして下さい。

総支払利息の計算方法を知りたい場合は、借入金額から返済金額を差し引いた借入残高を元に同じ計算を行います。

【当月の借入金額×年利%÷一年(365日)×1ヶ月(30日あるいは31日)=1ヶ月分の借り入れの利息】、【翌月以降:(借入金額-返済額)×年利%÷365日(一年)×1ヶ月】これを12回繰り返すと総支払利息を算出することができます。

仮に今回50万円を年利15%で借りて、毎月5万円返済する場合を計算しますと当月50万円×15%÷365日×30日=6,164円、翌月45万円×15%÷365日(一年間)×30日=5,548円、翌々月40万円×15%÷365日×30日で合計は4,932円とこれを繰り返していきます。

昔のキャッシングの金利はまだまだ高かったのですが、今は利息制限法により金利が下がっているので、借り入れがしやすくなったといえます。

しかし、利用しやすくなったからと言って長期的に利用してしまったり借りすぎてしまうと、利息の負担が大きくなりますので、返済できるときには多めに返済していき短期の利用を心がけることが上手にキャッシングと付き合っていく上で大切です。

引き下げる方法4つ

■ 限度額を増額する

限度額が増額される時に金利の引き下げの可能性が出てきます。

限度額の増額は債務者から申請して審査を受けてすることもできますし、貸金業者や銀行から限度額の引き上げを提案されることもあります。

自ら引き上げの申し出をした場合、審査で落とされる可能性が無きにしもあらずですが、貸し手から限度額引き上げの提案があった場合は多くのケースで限度額を増やすことができます。

もちろん総量規制により難しい場合もあることは言うまでもありません。

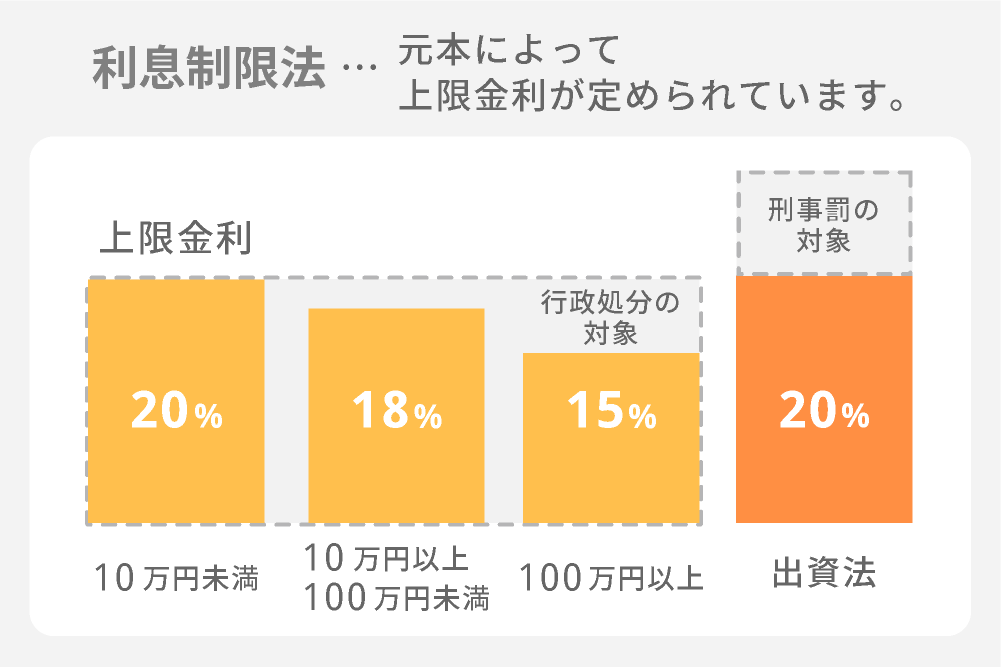

では、なぜ増額した時に金利引き下げの可能性があるのかというと、利息上限法という決まりごとがあるからです。

利息制限法で定められている最大は10万円未満は年20%、10万円以上から100万円未満は年18%、100万円以上は年15%となります。

消費者金融の場合、100万円以上の限度額が設定された場合、必ず15%以下に設定されます。

最大(18%)設定されていた場合はこの時点で3%の差が生まれ、支払う利息に大きな影響を与えます。

つまり、借り入れするしないに関わらず、契約限度額が高ければ高いほど利息が下がる…と言うことです。

■ 無利息サービスを利用する

消費者金融では、利息が一定期間0円になる無利息サービスを行っている会社もあります。

例えば、プロミスを初めて利用する際には、30日間の無利息期間があります。

すぐに返すことができるのに高い利息を払うのは勿体ない、と考えていた人にはとても嬉しいサービスで、期間内に返せば一円も利息はかからず元金のみの返済で良いんです。

また返済がそれ以上となってしまった場合にも、ちゃんと30日分の利子はカットされ、オーバーした日数だけでカウントされるのも嬉しいところです。

それぞれサービスを行っている会社によって利用できる条件や期間に違いがありますので注意が必要です。

| 金利 | 無利息サービス | 適応日 | |

|---|---|---|---|

| プロミス | 実質年率 2.50%~18.00% | 30日間 | 初回借入日の翌日から※ |

| アコム | 2.4~17.9% | 30日間 | 初回契約日の翌日から |

| アイフル | 3.0%~18.0% | 30日間 | 初回契約日の翌日から |

| SMBC モビット |

3.0%~18.0% | – | – |

※プロミスの無利息サービスを使うには、メルアドの登録とウェブ明細の利用が必要になります。

関連記事:無利息サービスがあるお得な消費者金融一覧

■ おまとめローンを利用する

おまとめローンを利用するメリットの一つとなるのが、金利を下げられる可能性があるということです。

おまとめローンとは複数の金融機関からの借入を1社にまとめるローン商品のことです。

借入金をそれぞれの金融機関に返済していくよりも、1つにまとめた方が金利が下がり返済の管理がしやすくなります。

■ ローンの借り換えをする

住宅ローンのような長期返済時やカードローンでは、当時契約した金利よりも現在ある別の商品の方が低金利というケースもあり、新しいところ(金利が低いところ)に加入し直すことで返済総額を下げることができる可能性があります。

| 会社名 | 商品名 | 実質年率 | 限度額 |

|---|---|---|---|

| じぶん銀行カードローン | カードローンau限定割 借り換えコース |

0.98%~12.5% | 100万円以上800万円以内 |

| プロミス | おまとめローン | 6.3%~17.8% | 300万円まで |

| アコム | 借換え専用ローン | – | 1万円~300万円 |

| アイフル | おまとめMAX・かりかえMAX | 3.0%~17.5% | 1万円~800万円 |

| SMBCモビット | おまとめローン | 3.00%~18.00% | 500万円まで |

限度額の増額を成功させるには?

それは返済における「実績」を作ることです。

例えば最初に設定された限度額、50万円を期日を守りコツコツと真面目に返済したとします。

すると半年もしくは1年以上の返済実績を作れば債務者からの限度額の増額申請が可能となります。

限度額の増額申請には審査が伴いますが、審査に可決すれば増やしてもらうことが可能となります。

(もちろん、もっと早い段階でも申請は可能なのですが、増額申請における返済実績に必要な期間は一般的に半年間程度とされています。)

半年後の増額申請で限度額が60万円まで引き上げられたとしましょう。

すると、金利が若干引き下げられる可能性が出てきます。

もちろん18.0%→17.8%というように僅かな引き下げとなりますが、利息は低いに越したことがありません。

また、貸し手の方から限度額の増額の提案があった場合も同じことが言えます。

特に銀行などで貸し手の方から増額提案があった場合は、担当者と直接、限度額や金利の交渉をすることができます。

もちろん大幅な引き下げは難しいかもしれませんが、コンマ数%の引き下げでしたら実現できるかもしれません。

このように、キャッシングやカードローンを利用して借り入れした際、引き下げることは十分可能です。

現在利用している金融機関の金利に納得していない場合は、まず返済実績を作ってから限度額の増額申請をしてみると良いでしょう。